「50代になって老後資金が足りないと感じています。不安です」そういうご相談は、とても多いです。50代は、ずっと先だと思っていた老後が視野に入ってくる年代です。目先の教育費の支払いで、気付けば貯金ゼロ円というご家庭も少なくありません。

一般的には、どのくらい貯蓄しているのでしょうか?

金融広報中央委員会発表の「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」を見てみましょう。

年齢・年収別の貯蓄額を見ると50代の年収は、500万円~750万円未満の方が最も多く金融資産非保有と回答している方、つまり貯蓄額がゼロの方は、12%いるということです。平均貯蓄額は1,265万円ですが、最も多い貯蓄額は700万円となっています。

他の全ての年収で見ても、50代の最も多い貯蓄額は、年収と同等になっています。目安として、ご自身の年収と同じくらいの貯蓄があれば、平均点はクリアできているということです。

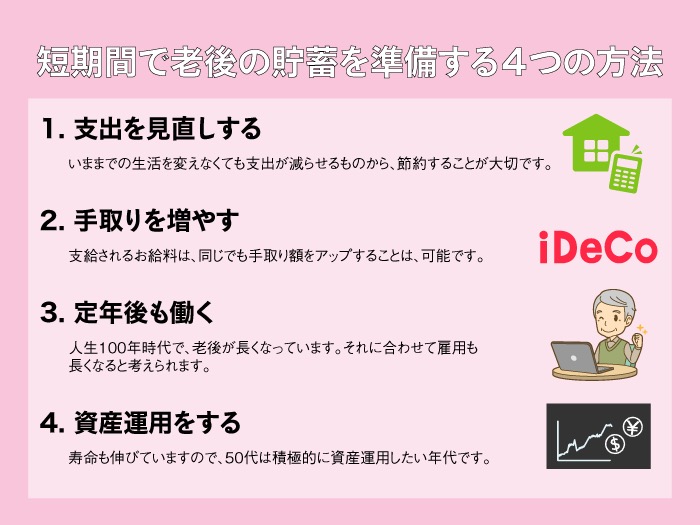

短期間で老後の貯蓄を準備する4つの方法

しかし仮にあなたが、平均以上の老後の貯蓄がなくても、短期間で老後の貯蓄を準備する4つの方法があります。ご安心くださいね。

1)支出を見直しする

貯蓄額を増やすには、当たり前ですが、支出を減らすことです。当たり前と思っていても、実行できている方は、少ないです。支出を減らすには「我慢」しないことが重要です。いままでの生活を変えなくても支出が減らせるものから、節約することが大切です。

まず、いくら使っているのかを把握しましょう。保有しているすべての通帳を記帳してくださいね。まず、銀行から引き落としされているお金をよく検討してみてください。

住宅ローンを借換えしたら? 繰上返済をして毎月の支払額を減らせたら? シミュレーションサイトなどで、検討しましょう。借換するには、諸経費もかかりますが、毎月の返済額を減らせますし、総返済額も減らせます。ローンの残存年数にもよりますが、金利0.5%でも効果があるケースもあります。

金利差がそれほどない場合は、繰上返済でも毎月の支払い額を減らすことができます。200万円ほど繰上返済するだけでも月額1万円以上減らせるケースもあります。

また、お子様が独立したら不要になる保険もあります。50代は、保険の見直しをすべき年代です。生命保険を是非見直しましょう。解約返戻金のあるタイプでしたら、払い済み保険にすると良いでしょう。いままでの支払額の範囲で、保障金額が減額となる代わりに、それ以降の保険料支払いをストップできます。

携帯電話や固定電話も見直すことでコストが下がります。各社新料金を打ち出していますから、料金を変更すると良いでしょう。光熱費も電力やガス会社を自由に選べるようになりましたから、是非見直してください。年間2万円ほど安くなります。

2)手取りを増やす

支給されるお給料は、同じでも手取り額をアップすることは、可能です。例えばiDeCoなど個人型確定拠出年金に加入したら、掛金の全額が所得控除になります。特にフリーランスの方や自営業の方は、自分の年金額を増やすと同時に所得控除になるのでメリットが大きいです。もちろん節税が難しい会社員の方でも、大きく節税できるのがiDeCoなのです。

さらに控除額を増やすには、扶養家族を増やすことです。扶養している親族1人あたり38万円を所得から控除できます。

1人扶養家族が増えれば、住民税と合わせて7万1000円ほど節税になります。しかも所得税率が高くなれば、つまり年収の高い人ほど大きく節税ができるのです! ご両親に仕送りや介護費用を負担していれば、扶養と認められるケースがあります。妻の父母でも扶養に入れられますので、検討してみてくださいね。

3)定年後も働く

厚生労働省発表の「高年齢者の雇用状況」によると、66歳以上働ける制度のある企業は33.4%あり、70歳以上働ける制度のある企業は31.5%と回答しています。

また高年齢者雇用安定法の改正で70歳まで安定した雇用の確保と、就業機会を広げていくことを目指し、努力義務を求めています。今後は、70歳まで仕事を続ける方が増えていくでしょう。人生100年時代で、老後が長くなっています。それに合わせて雇用も長くなると考えられます。

4)資産運用をする

「50代からの資産運用では遅いですか?」と質問されることがありますが、寿命も伸びていますので、50代は積極的に資産運用したい年代です。投資で失敗しない大原則は、長期・積立・分散です。また10年くらいで使いたいと言われるのですが、資産運用しているすべての資産を一度に売却して使うことは、ありません。

運用しながら必要な資金を引き出すことで、お金が長持ちします。逆に運用をしなければ、額面が減っていきますので、お金がなくなるスピードが早くなります。運用しながら、引き出すと意識しましょう。そして仕事を退職するまでの10年でできる限り運用に回せる資金を確保しましょう。

また、大きく増やそうと欲をかくのではなく「守る」こともよく考えてくださいね。リターンの高い投資だけでなく、国債などの手堅い投資も取り入れて安全性も高めましょう。「個人向け国債変動10年」などは利率が半年ごとに変わり、金利が上がればその時の実勢に合わせて利率が変わります。

金利が下がった場合でも、0.05%の最低利率が保証されているのでおススメです。さらに、1年を経過したら途中換金もできます。中途換金時には直前2回分の利子相当額を支払う必要がありますが、元本は保証されます。何らかの理由で途中解約する必要が生じても、元本はほぼ戻ってきます。

国債を買う際、証券会社で実施している国債のキャンペーンなどを利用すると、さらに良いです。現金をプレゼントしているところもあります。

「お金がない」「お金が足りない」とあせって投資するのは、お金を減らしてしまう原因になります。そもそも、投資は「お金」がなければできません。お金がない、お金が足りないという方は、まず、1)の支出を見直しするところから始めましょう。

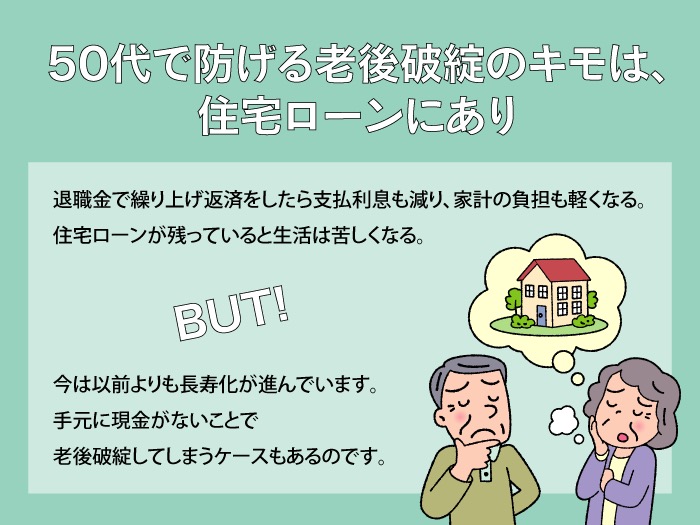

50代で防げる老後破綻のキモは、住宅ローンにあり

銀行の住宅ローンの完済年齢は、以前は70歳まででした。川畑家が、最初に住宅ローンを借りたのは2001年でしたが当時の完済年齢は、70歳でした。ところがいつの間にか、ほとんどの銀行が80歳になっています。これによって、定年以降に延々とした返済が続くようなローンを組む人が増えました。この20年間で、完済の年齢が5歳も上がりローン完済年齢は、73歳になっています。

私が以前参加したFP協会の研修では、退職金で残りの住宅ローンの繰り上げ返済を「おすすめする」パターンが一般的でした。しかし今の時代、一概に退職金で住宅ローンを繰り上げ返済したほうが良いとは言えません。

もちろん退職金で繰り上げ返済をしたら支払利息も減りますし、家計の負担も軽くなります。退職して年金生活になった時、住宅ローンが残っていると生活は苦しくなるでしょう。

ですが、今は以前よりも長寿化が進んでいます。手元に現金がないことで老後破綻してしまうケースもあるのです。

※参考記事

「借金地獄」に陥った再雇用60代男性、元凶となった甘い見通しとは

上記の参考記事は、退職金で住宅ローンを完済したのですが、再雇用の収入では毎月の支出がカバーできなくなってしまった方のケースです。毎月の赤字は、クレジットカードやカードローンに頼るようになってしまいました。さらに追い打ちをかけるように、病気が見つかり、借金が膨らみ自己破産してしまうのです。

住宅ローンを完済する前にやるべきことは、家計の収支を把握することです。再雇用の収入で支出を賄えるのか?さらに、年金生活になった時に年金の範囲内で生活できるのか?

退職金で住宅ローンを繰上返済して、急な病気で入院する時に困ったり、介護が必要になった際に家をリフォームしたくてもできなくなる可能性もあります。

50代のお金の貯め方で老後破綻を避けられるのかどうかが、変わってくるのです。

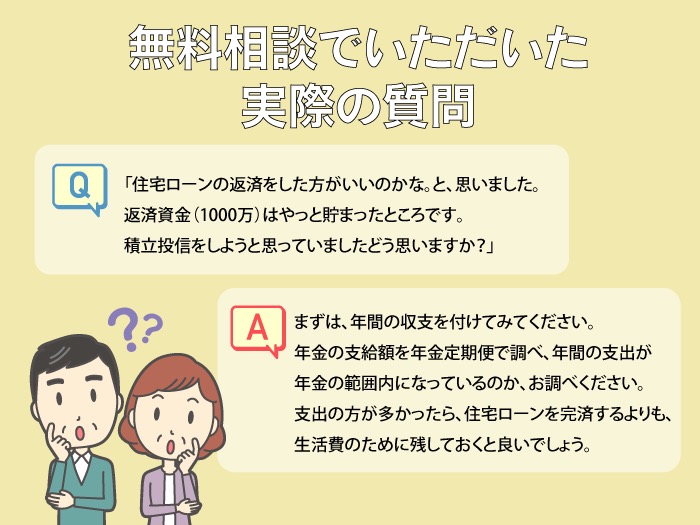

無料相談でいただいた実際の質問

実際にご相談いただいた例をご紹介いたします。

Hさん:

「住宅ローンの返済をした方がいいのかな。と、思いました。

返済資金(1000万)はやっと貯まったところです。借入金利1%なのでそれを元手に1%以上で運用できれば良いかなぁと積立投信をしようと思っていましたどう思いますか?」

川畑:

「ご年齢がわからないので、住宅ローンの返済に充てた方がよいのか、投資した方が良いのか、正確なアドバイスは、難しいですが、住宅ローンの場合、繰上げ返済が効果的に元本を減らすことができるのは、借りてから5年以内です。時間が経てば経つほど、金利部分の返済になってしまいます。

もし、借りてから10年以上経過しているのでしたら、一部繰上げ返済をして、毎月の返済額を少なくし、生活費に余裕がでた分を投資されると宜しいかと思います」

Hさん:

「年齢は今年54歳です。夫は59歳で12月には定年を迎えます。退職金は、制度がないので中退金の自分がかけたもののみです。金額は寸志程度の微々たるものだも思います。

2人とも仕事が忙しく、ザル勘定だったのでまずは住宅ローンを一括返済した方が良さそうですかね」

川畑:

「お返事ありがあとございます。ローンの返済金1000万円と中退金の退職金が少しあるということですね。まずは、年間の収支を付けてみてください。そして、年金の支給額を年金定期便で調べ、年間の支出が年金の範囲内になっているのか、お調べくださいね。

支出の方が多かったら、住宅ローンを完済するよりも、生活費のために残しておくと良いでしょう。前回も言ったように、一部繰上げ返済をして、毎月の返済額を少なくする程度におさめておいてくださいね。退職金で住宅ローンを完済したことで、老後破綻になってしまうケースがあります。」

Hさん:

「アドバイスありがとうございます。預貯金も一度すみからすみまで確認して正確な金額確認する必要ありますね。おそらくローン返済金の1000万と300万程はあると思います。

年間支出額と年金支給額をまず調べる。

そこをほったらかしてローン返済すると老後破綻してしまうかもしれないってことですね(怖い)」

川畑の現場感覚では?

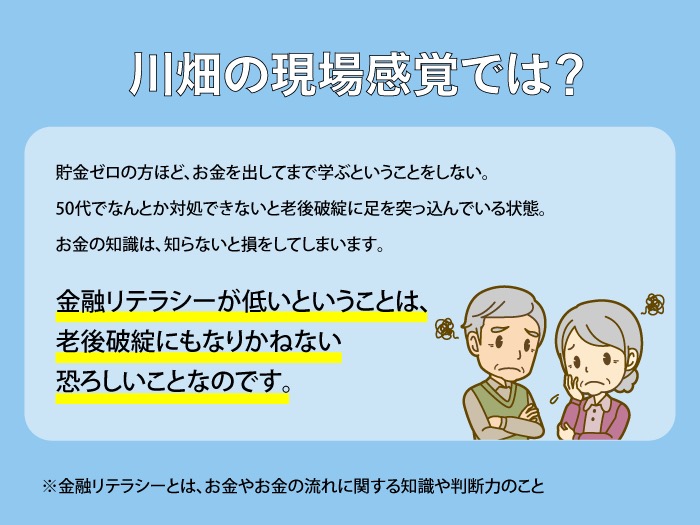

冒頭で、50代で金融資産非保有と回答している方、つまり貯蓄額がゼロの方は12%くらいと書きました。ですが私の現場感覚では、少し違います。私の教材やサービスを受けてくださる方は、年収と同じくらいの貯蓄額はあるのですが、教材やサービスを購入せずに無料の相談のみをしてくるのは、圧倒的に貯金ゼロの方たちです。

そして金融リテラシーがとても低いのも特徴です。金融リテラシーとは、お金やお金の流れに関する知識や判断力のことです。

少なくとも20%くらいは貯金ゼロの方がいるのだと感じます。その原因は、もちろんあります。15年ほど前と比較すると「手取り収入」が減少しているからです。以前は、ボーナスから引かれる社会保険料は、少なかったのです。

また、子どもの扶養控除も廃止されました。年収700万円の方は、15年前と比較すると50万円ほど手取り額が減っているのです。さらにゼロ金利で、貯金の利息がほとんどなくなってしまいました。さらに追い打ちをかけるように教育費も上がっているのです。

今の50代が学生の頃から比較すると2倍以上値上がりしています。これは、お給料の伸びよりも高額なのです。

貯金ゼロの方ほど、お金を出してまで学ぶということをしないのですが、50代でなんとか対処できないと老後破綻に足を突っ込んでいる状態です。お金の知識は、知らないと損をしてしまいます。金融リテラシーが低いということは、老後破綻にもなりかねない恐ろしいことなのです。