少額の投資でも投資をはじめるには、何からはじめたらいいのでしょうか?まず最初にして欲しいのは、あなたが今、どのくらいの貯金があるのか調べることです。投資とは、利益を見込んでお金を出すことです。まず投資に回せるお金が、どのくらいあるのかが分からなければ投資ができないからです。

なぜ貯金額を調べるのかというと、投資にお金を回すと一定期間使うことができなくなります。貯金でしたら、いつでもすぐに使うことができますが、投資に回したお金は、その資産を売却して現金に換えるなどの一定の手順を踏む必要があり、すぐに使うことは、できません。なので投資をはじめるには、まずすぐに使える貯金がいくらあるのか、そして、その内のいくらを投資に回しても生活に支障がないのかを決めなければいけません。つまり「お金の管理」を最初にすべきなのです。

いつ仕事を辞めてもいいくらいの貯金

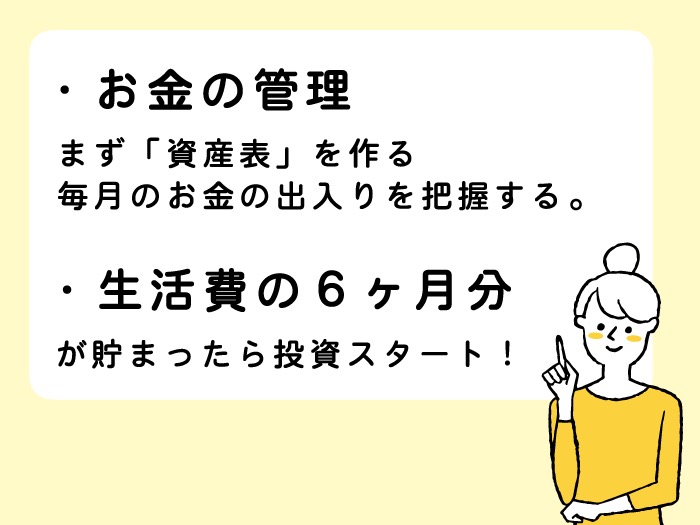

ところが、お金の管理をしてくださいと言うと途端にモチベーションを下げてしまう人が実に多いのです。そして「管理するほどお金を持っていない」と言うのです。ですが、そういう人ほどお金の管理、特に「資産表」を作って欲しいのです。資産表を作ることで、毎月のお金の出入りを把握することができます。毎月銀行の残高を記録することで何にお金を使ったのか振り返ることができます。「あれは、ムダ使いだった」とか「もっと安く済ませることができたかもしれない」とお金について意識するだけでもお金は貯まっていくのです。

そして生活費の6ヶ月分が貯まったら投資をスタートさせましょう。なぜ生活費の6ヶ月分の貯金が必要なのかというと病気で入院した場合の傷病手当は、最短でも2~3ヶ月かかりますし会社を退職した場合、自己都合でしたら失業給付金が受けられない期間が3ヶ月間あり、さらに給付の手続きを考えると5か月間収入がない状態が続くからです。仕事で命を絶つ方もいますから、いつ辞めても大丈夫なくらいのお金は、あなたの命を守るためにも必須なのです。

貯金はどうして安全なのか?

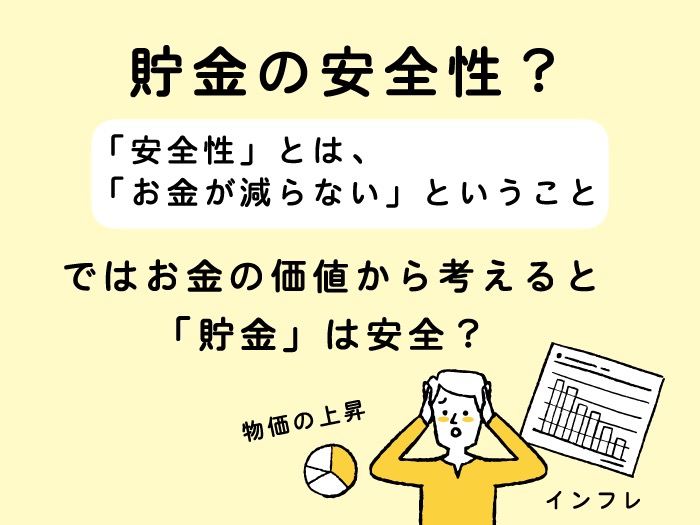

また、貯金の安全性について考えたことありますか?「安全性」とは、言い換えると「お金が減らない」ということです。この「お金が減らないけということは元のお金の「額面が減らない」という意味です。例えば預金は、金融機関が破綻した場合でも1人につき1000万円までの元本と利息が保証されます。100万円の預貯金が98万円になってしまうことなど、あり得ないですね。

ところが、お金の価値から考えると「貯金」は安全なのでしょうか?お金の実質価値を考えないといけません。例えば100万円の普通預金をしている間にインフレが進んだ場合、100万円の実質価値は下がります。1年前に100万円で買えたものが物価の上昇で値上がりしてしまったら100万円では買えませんよね?

物価上昇率も考えてみよう

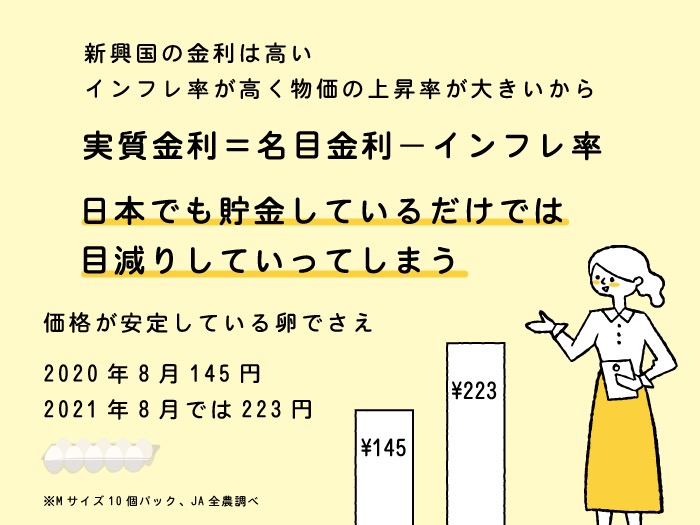

新興国の金利がなぜ高いのか、わかりますか?インフレ率が高く物価の上昇率が大きいからなんです。金利には「名目金利」と「実質金利」があります。名目金利とは、普段私たちが目にする表面上の金利です。実質金利とは、名目金利からインフレ率を引いたものが「実質金利」になります。計算式にすると次のようになります。

実質金利=名目金利−インフレ率

ちなみに、統計局発表の2015年基準消費者物価指数は、2021年6月で0.2%です。ところがアメリカでは、前年同月比で5.4%も上昇しています。アルゼンチンでは、25.3%です。日本の銀行の普通預金の金利は、0.001%です。普通預金に100万円を1年間預けておくと

10円の利息が付きます。しかし物価が上がっているので100万円のモノは、2000円値上がりしているので100万円では購入できなくなってしまいます。

例えば物価の優等生と言われ、価格が安定している卵でも2020年8月の東京市場では145円でしたが、2021年8月では223円に値上がりしています(Mサイズ10個パック、JA全農調べ)。78円も値上がりしているのです。100万円貯金していても、卵の値上がり分の利息は付きません。なので物価が上がらないという日本でも貯金しているだけでは、目減りしていってしまうのです。

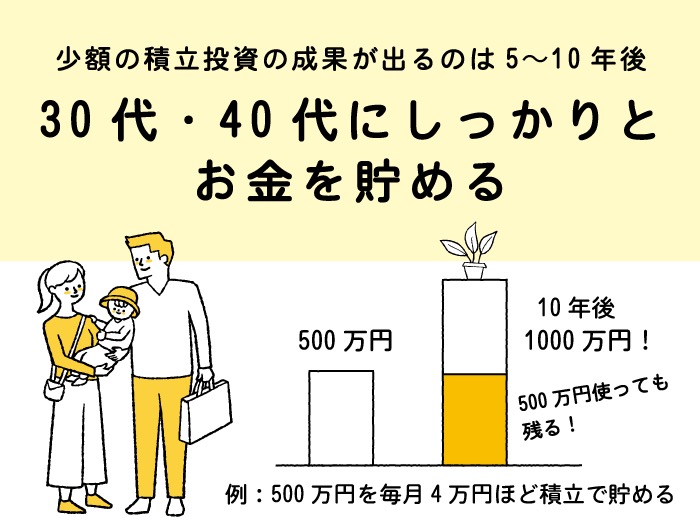

30代・40代をどう過ごすのかが重要

効率よくお金を増やしたいと考えるなら、30代・40代にしっかりとお金を貯める必要があります。少額の積立投資の成果が出るのは5〜10年後と長いのです。ライフイベントが重なる40代前に増やせると、その後のライフイベントの費用がラクになるのです。そのためには、30代・40代のときのお金の管理で、将来の家計が大きく変わってしまうのです。もちろん、50代以降の人が間に合わないということではありませんが、金銭的な不安から早く抜け出すには、30代・40代をどう過ごすのかが重要なのです。この頃にしっかりとお金を貯められると、複利効果を十分に享受できるのです。

積立投資でお金を増やすには、少なくとも5年できれば10年という時間が必要です。つまり5年から10年は「使えないお金」になるので、ライフイベントが増える頃までには、ある程度の資産に育っている必要があります。30代に増やしたお金で子どもの教育費がまかなえれば、元本は残ります。預貯金であれば使ってなくなってしまう金額が、増やしたお金でまかなえるのです。例えば、500万円を毎月4万円ほど積立で貯めて、10年後1000万円に増やせていたら?その増やした500万円を教育費で使ってしまっても、500万円は残ります。預貯金で500万円貯めたとしても、500万円を使ってしまったら、お金は残らないのです。この差は大きいのです。

たった1%の金利でも長期投資では50万円もの差がつく

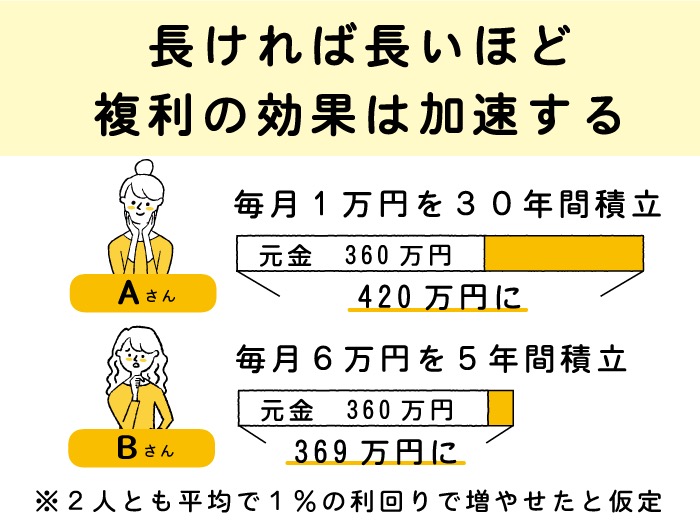

もちろん50代でも60代から使うお金を増やすことができます。なので、50代でも遅いということはないのですが、長ければ長いほど複利の効果は、加速するのです。例えば、毎月1万円を30年間積立しているAさんと、毎月6万円を5年間積立てしているBさんを比較してみましょう。細く長く積立しているAさんと、太く短く積立しているBさんの違いはありますが自分の懐から出した元本は、どちらも360万円です。

物価の水準が変わらず、運用益も付かなければ2人の資産額は、同じ360万円とかわらないのです。ところが、2人とも平均で1%の利回りで増やせたと仮定するとAさんの積立投資は30年後、約420万円になりますが、Bさんは、約369万円なのです。運用益がたった1%でも、細く長く積立しているAさんは、51万円多くお金が増えるのです。30代・40代で積立投資をはじめていないと大きく差がひらくことが理解できたでしょうか。

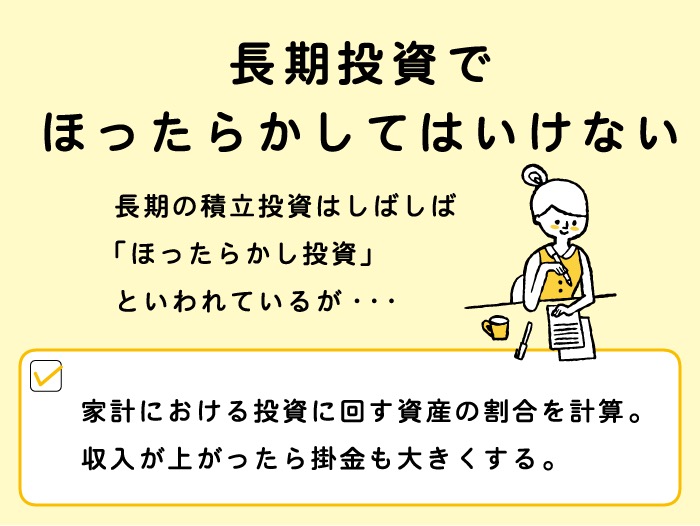

長期投資でほったらかしてはいけない

長期の積立投資はしばしば「ほったらかし投資」といわれます。毎月積立をしているので、購入のタイミングを測ることもありません。さらに国内外の資産に分散投資しているのでしたら、短期的な値下がりや値上がりはあまり気にせず積立を継続することで一定の効果が期待できます。もちろん1~3年に一度はリバランスした方が良いのですが何もしなくても大きく失敗することはありません。よくわからないのでしたら、下手にやってしまうよりは専門家に見直してもらうか、そのままにしていた方が良かったりします。

ただ、ひとつ必ずやって欲しいことがあります。家計における投資に回す資産の割合を計算することです。つまり収入が上がったならば掛金も大きくするということです。

元本が多ければ増えるお金も多い

米国や英国の投資の非課税制度をみると、給与の一定率を積立する仕組みになっています。つまり給与が上がると投資する金額も上がるというわけです。これは自動的に上がるので自分に何か操作をする必要はありません。ところが日本のNISA制度やイデコの制度は「定額」なのです。自分で掛金を上げていくしかありません。

また、非課税枠もそれほど多いわけではないのです。投資を続けていけば、年間120万円という非課税枠は、とても少額です。収入が高い人は、非課税枠にこだわると投資できる割合が少なくなってしまいます。ちなみに、米国の401kでは最初は給与の3%程度からスタートします。そして徐々に拠出率をアップすることも可能なのです。

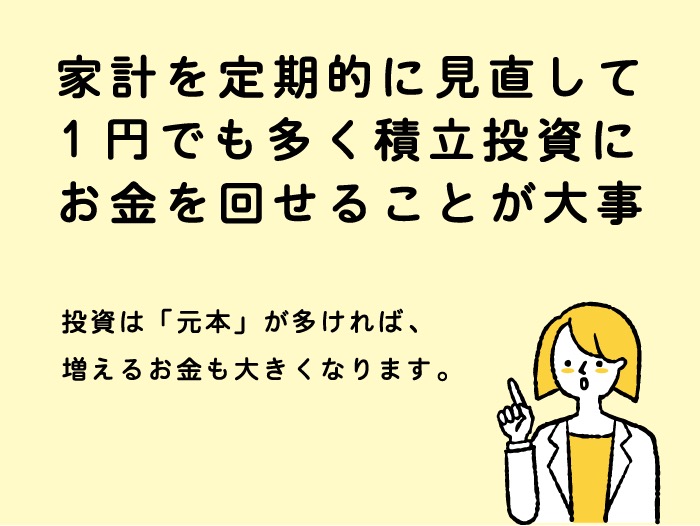

投資は「元本」が多ければ、増えるお金も大きくなります。積立投資をするのでしたら、

昇給に合わせて投資額を見直す必要があるのです。少額を積立していれば良いということではなく、家計を定期的に見直して1円でも多く積立投資にお金を回せることが大事なのです。