~実際に私が貯金で2000万貯めた時の大事なお金の考え方、向き合い方~

子どもの教育費を試算してみた私は、お金と真剣に向き合いました。当時は、毎月6万円もの赤字生活で、ボーナスは、ほぼ生活費の補填で使い切っていたのでが、そこから大逆転したのです!

お金を貯めるには、お金と向き合おう

我が家は、たった6年で2000万円の貯金に成功しました。投資の力を借りたのは、もちろんのことなのですが、最初にはじめたのは「お金と向き合い方」が変えたことです。

そもそも、私の長女が保育園に通っていた頃に「私立中学に行きたい!」と、言い出したのがキッカケでした。当時は、毎月6万円の赤字家計でした。その当時は、ホームセンター向けの専門誌を発行している出版社に勤めていました。勤務は、9時から5時で終了するのですが、その時間内では、原稿が書き終わらず、毎朝4時に起きて自宅で執筆する生活でした。

次女も生まれた頃で、仕事と育児に疲れ果て土日は、朝・昼・晩とも外食。平日も原稿の締め切りに間に合わなければデリバリーも多く活用していました。夫婦共働きで、平均世帯年収よりも、少し高い水準だったのに、毎月の家計は、赤字だったのです。

旅行も大好きで年に1回の海外旅行の他、国内の小旅行にもよく出かけていました。食べ歩きも大好きで、新しいお店がオープンすると必ず偵察に行っていました。本当にダメダメ主婦だったのです。

それでも長女が私立中学に行きたいというので、学費を調べてみると中学から私立だと約1,500万円くらいです。中学受験の学習塾の費用も350万円ほどかかります。子ども2人だと3,700万円もかかるのです。

私立中学を受験するまでに、8年くらいの時間がありました。私立中高一貫校の学費を800万円とすると年間100万円のペースで貯金する必要があります。子ども2人分でしたら、年間200万円です。月額にすると約17万円です。

赤字家計なのに、そんな貯金ができるのか?

教育費を計算してみてから、私はお金の向き合い方が変わったのです。

「毎日もやし」作戦ではお金は貯まらない

もちろん赤字家計でしたから、赤字を克服するための行動をはじめました。節約するには、何からはじめたら良いのでしょうか?

「節約が必要ですね」と、言うと食費から節約する人が多いです。以前、ファイナンシャルプランナーの私が小学校のPTAの会で話す機会があったのですが、「それじゃぁ、毎日もやしを食べなくちゃ!」と言ったママさんがいて、私は吹き出しそうになるのを我慢しました。

節約は、ダイエットと同じく生活習慣を見直すことなんです。いままでの習慣を変えるのは、3日坊主になりやすいのです。習慣とは、潜在意識に情報が刷り込まれ無意識にできるようになることです。

例えば、車の運転など初心者にとっては、大変ですが、何年間も運転を続けると、無意識に操作ができるようになります。このように無意識レベルでやっていることを強制的に変更するのは大変なのです。なので食費や日用品などを我慢すると、元に戻ってしまう可能性が高いのです。

最初に目を向けるのは固定費です。固定費とは、毎月必ずかかる費用です。簡単に言うと、銀行引き落としになっている費用を「固定費」と考えてもいいでしょう。

まず、固定費を見直さないと節約は軌道に乗りません。見直しやすいのは、保険料や通信費です。特に携帯電話の料金は、競合との争いで安くなることが多いですから、定期的に見直してくださいね。

また、電気代も見直してください。契約アンペアを変更すると基本料金が安くなります。オール電化でアンペアが下げられない場合は、電力会社の契約変更も検討しましょう。

オール電化かガス併用なのかなど、ライフスタイルによって変化します。我が家はガス併用なので、東京電力から東京ガスに電気も変えてから使用料が増えても年2万円ほど節約できました。もちろん保険料も見直しました。

契約を変更する時に、解約違約金や初期費用がかかり、変更を躊躇(ちゅうちょ)する人も多いですが、どれくらいの期間で元がとれるかをしっかり数値でシミュレーションしましょう。

計算は、簡単です。『かかった費用÷月あたりの節約額』これだけです。

まずは固定費を見直してから、現金で購入する食費や日用品などの変動費を見直しましょう。

食品や日用品などを節約するには?

食品や消耗品を節約するには、「買うところを変更する」ことも考えてみましょう。食費や日用品などは同じ物でも店によって値段が違います。全てを最安値で購入するために店をハシゴすることは時間のロスなのでおすすめしませんが、購入するところを変えただけでも月2万円くらいの節約になりました。

私は食品や日用品は、スーパーに行かずに生協を2社活用しています。なぜ2社なのかというと、配達日が違うので、野菜など生鮮品が新鮮な状態なのと、カタログ上でハシゴするのは、時間のロスにならないからです。

また、生協で注文する良いところは、合計金額を見直せることです。スーパーのレジで、予想よりも多くなった時に「コレ、やっぱりいりません」と、いうのは勇気がいりますが、生協の注文でしたら簡単に変更できます。

つまり予算以上になった時は、ヤリクリできるので、とても節約になったのです。

他にも良い効果があります。コンビニやスーパーで子どもを連れて買い物をすると、必ずお菓子が買いたいとか、おねだりされます。お休みの日に家族でスーパーに行くとレジャー感覚でお菓子やちょっと豪華なお肉を買ってしまったりもしていたのですが、これがなくなったのです!

私はほとんどコンビニに行きません。コンビニはついついお金を使ってしまうのです。例えば、仕事の帰り道に「疲れたから甘いモノが欲しい」とか「おなかがすいたので、すぐに何か食べたい」とか、そんな雑念からコンビニに立ち寄っていたら節約できません。

コンビニで買うと500円くらい使ってしまいませんか? でも、材料費に500円も使ったら、自分で作った方がずっと美味しいモノが作れます。

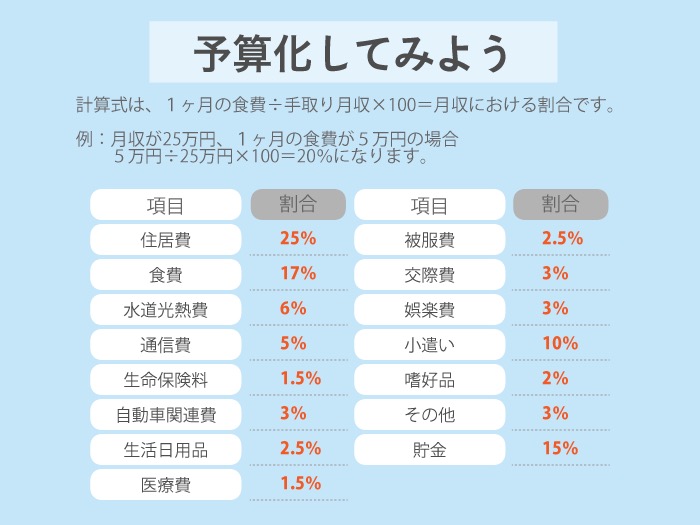

予算化してみよう!

ある程度節約ができていたと思ったら、手取り収入のいくらを使っているのか、計算してみましょう。計算式は、1ヶ月の食費÷手取り月収×100=月収における割合になります。例えば、手取り月収が25万円、1ヶ月の食費が5万円でしたら、5万円÷25万円×100=20%になります。

下記に理想の割合を記載しました。この理想の割合を参考に予算化してみましょう。

予算化までできると、お金が貯まる家計にグッと近づきます。

家族会議を年2回開いてみよう!

我が家では、少なくても年2回お金の家族会議をしています。どうして家族会議が必要なのでしょう?それは1人暮らしと違って、家族という複数人の「集団」では「目的」がないと糸の切れた凧のように、向かう方向が定まらなくなってしまうからです。

例えば企業に例えてみてください。企業を構成する会社員が皆バラバラに動いては、統率がとれずに効率よく仕事が回りません。係長や課長など統率する人がいるから、小さい単位での「目的」が共有されるのです。集団では「目的」がハッキリしていないと効率よく仕事が回りません。これは、家庭という「集団」でも同じです。

我が家では、夏と冬のボーナスシーズンに家族会議をすると決めています。子どもの進路について、話すのは夢があって楽しいですし、赤ちゃんの頃から話すと良いとおもいます。我が家もずっと、子ども達と一緒に家族会議をしています。なぜなら教育費を貯金するにも、進路によって金額も変わってしまうからです。

また、子どもにとってもプラスになります。目標を確認できるため、勉強への意識が高くなる効果があります。「自分のために、親がこれだけ考えてくれいるんだ」と意識できるからです。

家族会議をする時は、必ず「遊びの計画」も盛り込んでくださいね。家計簿的に言うと「特別費」を先に予算立てておくことです。

節約や節制が続かない原因はストレスなどで、突発的に飲みに行ったり、旅行に行ったりしてしまうことなんです。軽く飲みに行く程度でしたら食費の範囲内ですが、会社の忘年会や新年会、歓送迎会など予定がつく予算だけでも確保します。帰省や家族旅行なども、日程と予算を確保しておくのです。

お金が貯まる家計を継続させるにはまず「遊びの計画」から立てることです!

私の人生が変わったキッカケは『お金の向き合い方』

私のお金の向き合い方は、子どもの教育費を意識したことから、はじまり、固定費を見直して、食費や日用品は、生協を利用することで、大きく節約できるようになりました。毎月6万円の赤字家計でしたが、年間180万円くらい貯金できるようになりました。

そして、年に2~3回家族のお金のことを話す、家族会議を楽しく開催することで、リバウンドすることなく、節約を続け、資産運用に資金を回すことができるようになったのです。子どもが大学生になり、一番教育費にお金がかかる時期ですが、とても余裕があり、コロナ禍でなかったら海外旅行も行く予定でした。

人生を楽しむためにも、是非『お金の向き合い方』を変えてくださいね!