「つみたてNISAは、初心者向き」というキャッチフレーズをよく見かけますが、本当にそうなのでしょうか? 投資には、必ずリスクは、あります。「金融の世界にタダ飯はない」のです。世界中の投資家が、少しでも有利な投資案件を探しています。安全性が高くてリターンが高い商品からあれば、我先に投資家が群がり、利回りは下がってしまうのです。

つみたてNISAも投資ですから、当然リスクもあり、初心者向けではありません。つみたてNISAの制度をよく理解して、リスクと上手く付き合って賢くお金を増やしましょう!

つみたてNISAとは

つみたてNISAとは、購入時の手数料が無料、低コスト、毎月分配型でない投資信託など、金融庁の定めた要件をクリアした投資信託だけが対象の非課税制度です。また、一般のNISAは、非課税期間が5年ですが、つみたてNISAは、NISAと比較して非課税投資期間が20年と長いのが特徴です。まず「つみたてNISA」その仕組みを解説しましょう。

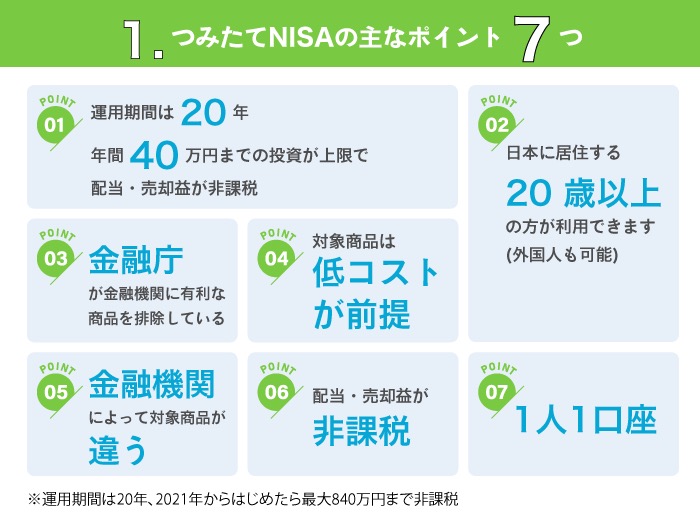

つみたてNISAの主なポイントは、下記の7つです。

①運用期間は20年年間40万円までの投資が上限で配当・売却益が非課税

②日本に居住する20歳以上の方が利用できます(外国人も可能)

③金融庁が金融機関に有利な商品を排除している

④対象商品は低コストが前提

⑤金融機関によって対象商品が違う

⑥配当・売却益が非課税

⑦1人1口座

次に、特に重要なポイントについて解説します。

運用期間は20年、2021年からはじめたら最大840万円まで非課税

つみたてNISAは、名前の通り積立に特化したNISAです。逆に言うと「積立」でしか購入できません。ただし積立方法は、金融機関によって違います。金融機関によっては、毎日と毎週、毎月などを選択できます。また年2回増額できる月、つまりボーナス設定ができる金融機関もあります。

積立額は、ネット専業の証券会社などでは、100円から積立できるので、投資額を少なくはじめたい人には最適です。

次に概要を見てみましょう。利用できるのは、日本にお住まいの20歳以上の方。つまり外国人でも大丈夫です。ただし、つみたてNISAと一般NISAはどちらか一方を選択しなければなりません。NISAの特長はつみたても一般も一緒で、分配金と売却した時の利益が非課税です。

投資できるのは、毎年40万円が上限です。月額は、割り切れないのですが、3万3333円です。非課税期間は20年間です。投資可能期間は、今年から2042年までになります。

対象商品は低コストが前提

また、つみたてNISAと一般NISA、ジュニアNISAの大きな違いは、金融庁が定めた要件をクリアしている投資信託だということです。

金融庁のサイトには、下記のように記載されています。

「つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています」

なぜ、投資信託が一般に広まらないのかと言うと、投資信託を販売している金融機関に都合の良い投資信託や「売りやすい」投資信託ばかりが販売されてきたからです。

それでは、お金は増えません。だから投資信託に良いイメージを持っている人が少ないのです。そこで、金融庁が金融機関に都合の良い投資信託を予め排除したのです。

つみたてNISAの選定基準は下記のようになります。

①販売手数料が無料

②インデックスファンド(国内)は、信託報酬が0.5%以下

③インデックスファンド(海外)は、信託報酬が0.75%以下

④アクティブ型のファンド(国内)は、信託報酬1%以下

⑤アクティブ型のファンド(海外)は、1.5%以下

⑥バランス型は、1.5%以下

金融機関によって購入できる商品が違う

金融庁が厳選した投資信託ですが、すべての金融機関で全銘柄を買えるわけではありません。ネット系の証券会社では、ほとんど購入できるところが多いですが、金融機関によって選べる投資信託の数が決まっています。つみたてNISAをするには、金融機関をよく吟味する必要があります。

つみたてNISAの注意点

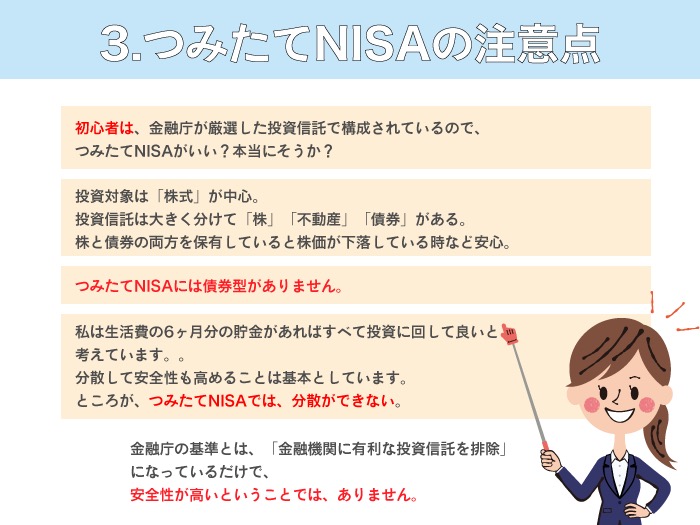

初心者は、金融庁が厳選した投資信託で構成されているので、つみたてNISAがいいという記事を目にします。本当にそうでしょうか?

つみたてNISAの商品一覧を見ていただけると気付くのですが、投資対象は「株式」が中心です。投資信託は大きく分けて「株」「不動産」「債券」があります。株と債券は、値動きが違います。なので、株と債券の両方を保有していると株価が下落している時など安心です。ところが、つみたてNISAには債券型がありません。

私は生活費の6ヶ月分の貯金があればすべて投資に回して良いと考えています。それは、安全性も高めて投資をしていれば、すべてがマイナスになってしまうことを避けられ、ある程度使える資金にもなるからです。分散して安全性も高めることは基本としています。ところが、つみたてNISAでは、この分散ができないのです。

先ほども述べましたが、つみたてNISAは、金融庁の基準を通った投資信託となっています。金融庁の基準とは、「金融機関に有利な投資信託を排除」になっているだけで、安全性が高いということでは、ありません。

なぜ、つみたてNISA制度ができたのか

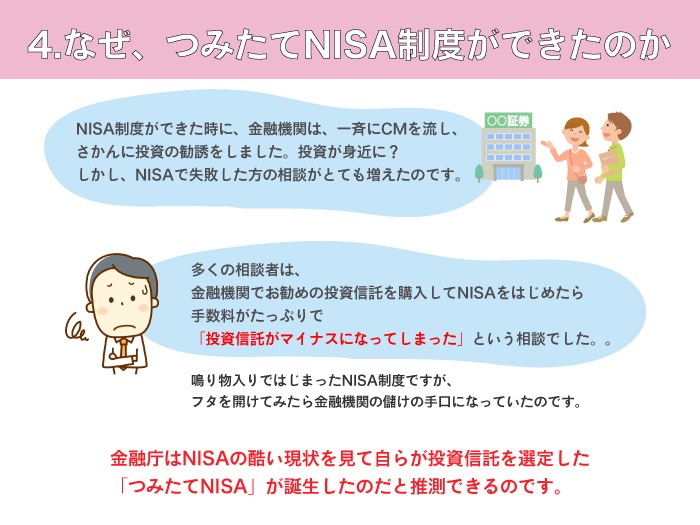

これはNISA制度が誕生した頃に遡って話しをしなければなりません。NISA制度ができた時に、金融機関は、一斉にCMを流し、さかんに投資の勧誘をしました。私も投資が身近になるのは、良いことだと思ってみていたのですが、NISAで失敗した方の相談がとても増えたのです。

多くの相談者は、金融機関でお勧めの投資信託を購入してNISAをはじめたら「投資信託がマイナスになってしまった」という相談でした。

勧められて購入した銘柄を見ると手数料がたっぷりのっているモノばかりです。他にマシな投資信託はないか、一緒にネットで調べてみると、手数料の少ない投資信託は、金融機関の商品一覧には、ほとんど見当たりませんでした。

鳴り物入りではじまったNISA制度ですが、フタを開けてみたら金融機関の儲けの手口になっていたのです。

もちろん全ての金融機関が、儲けの手口に使っていたのでは、ありません。ですが金融庁はNISAの酷い現状を見て自らが投資信託を選定した「つみたてNISA」が誕生したのだと推測できるのです。つまり初心者にとってリスクが少ない投資信託を金融庁が選んでいるわけでは、ないということです。

預金が十分あることが前提になっている?

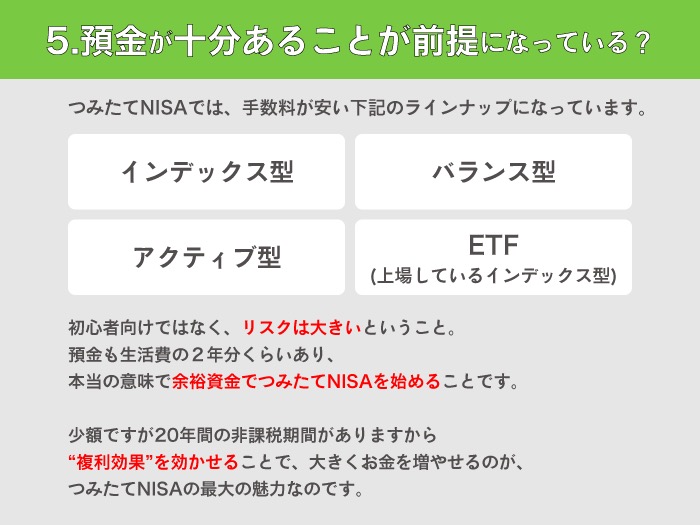

つみたてNISAでは、手数料が安い下記のラインナップになっています。

・インデックス型

・バランス型

・アクティブ型

・ETF(上場しているインデックス型)

そしてインデックス型は、株式の指数に連動するものしかありません。つまりリスクを回避できるポートフォリオを組むのは難しいのです。

金融庁が提案しているのは、次のような考え方なのだと推測できます。

「預貯金が十分にあるのでしたら年間40万円くらいは、リスクは大きく取りましょう」

つまり初心者向けではなく、リスクは大きいということなんです。預金も生活費の2年分くらいあり、本当の意味で余裕資金でつみたてNISAを始めることです。

少額ですが20年間の非課税期間がありますから「複利効果」を効かせることで、大きくお金を増やせるのが、つみたてNISAの最大の魅力なのです。

つみたてNISAは、こうすればもっとうまくいく

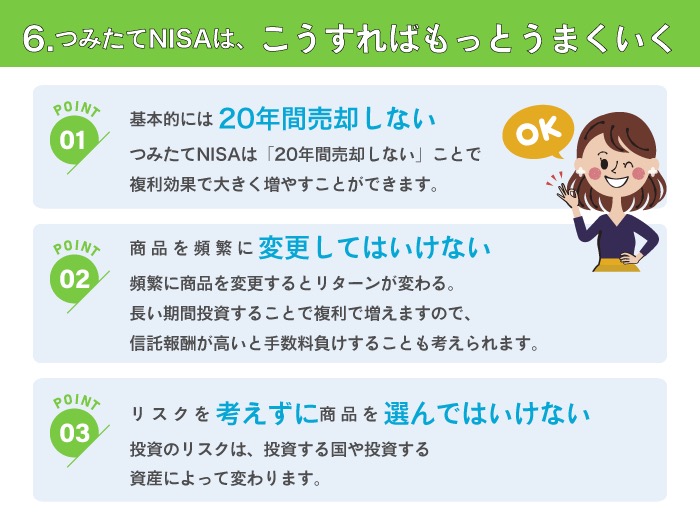

ポイント① 基本的には20年間売却しない

つみたてNISAは「20年間売却しない」ことで複利効果で大きく増やすことができます。複利の効果を試算してみましょう。

例えば

毎月3万円を20年間平均3%で運用の場合:

元本は720万円、運用収益は、264.9万円 トータルで984万9,060円

毎月3万円を20年間平均5%で運用の場合:

元本は720万円、運用収益は、513.1万円 トータルで1,233万1,010円

毎月3万円を20年間平均7%で運用の場合:

元本は720万円、運用収益は、842.8万円 トータルで1,562万7,800円

株式のインデックスの平均リターンは、7%くらいですから、つみたてNISAをはじめたら、ずっと続けることで大きく増やすことができます。

20年間売却しないか、つみたてNISAで運用するお金の目的がくるまで売却をしないということです。

ポイント② 商品を頻繁に変更してはいけない

ポイント①で試算した複利のシミュレーションは、同じインデックスに20年間投資した時のリターンの平均です。ですから、頻繁に商品を変更すると、このリターンではなくなってしまいます。

「値が下がってマイナスになっちゃったから、他の商品に変更しよう」というのは、絶対に避けてくださいね。積立で購入するメリットは、安い時にたくさん購入できることにあるのです。

投資信託は「口」という単位ごとに売買されます。この1口は、毎日価格が変わりますので、毎月1万円積立で購入すると設定していれば、毎月購入できる口数が変わるのです。そして、値下がりした時こそ、口数をたくさん購入できます。

その後価格が元に戻ったり、値上がりしたら1口の価格も上がりますので、大きく増えるのです。なので、マイナスになるということは、バーゲンセール状態なのです。

ただし、もし現在、信託報酬が高めの投資信託を積み立てているのであれば、信託報酬の安い投資信託に変更したほうが良いです。同じような投資先に投資する投資信託で、信託報酬の差が0.2%以上あるならば、積極的な変更を検討しましょう。

つみたてNISAは、長い期間投資することで複利で増えますので、信託報酬が高いと手数料負けすることも考えられます。

ポイント③ リスクを考えずに商品を選んではいけない

投資のリスクは、投資する国や投資する資産によって変わります。一般的には、「国内→先進国→新興国」の順、「債券→不動産→株式」の順でリスクが高くなっていきます。

債券や不動産単体の投資信託は、つみたてNISAでは、購入できません。なので、自分のリスク容認度に合わせて国内、先進国、新興国の株を選ぶとよいでしょう。商品を変更したり、売却もできませんので最初の選び方が重要になります。

**投資についてご興味がある方は、無料動画セミナーも是非ご受講ください。