「ジュニアNISAで大学費用を運用したい」と、相談を受けることがあります。ジュニアNISAは、制度が少し複雑です。制度をよく理解しないで活用してはいけません。子どもの年齢によっては、大学費用をジュニアNISAで準備するのは、危険なケースもあます。

ジュニアNISAがはじまった当時は?

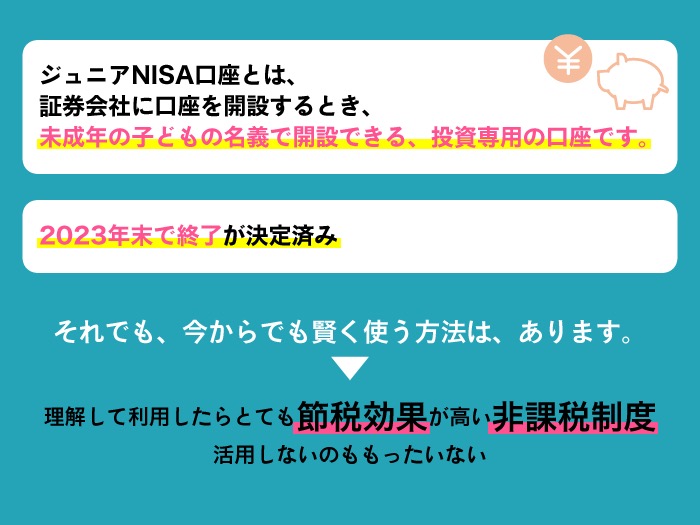

理解して利用したらとても節税効果が高い非課税制度です。活用しないのも、もったいないので、しっかり制度を理解して活用してくださいね。

まず、ジュニアNISAは、2023年末で終了が決定済みです。それでも、今からでも賢く使う方法は、あります。

NISAには、一般NISAとつみたてNISA、ジュニアNISAがあるのですが、ジュニアNISAは

利用されている方が少ないことから、2023年末で終了することが決定しています。

ジュニアNISA口座とは、証券会社に口座を開設するとき、未成年の子どもの名義で開設できる、投資専用の口座です。未成年にも利用の範囲を広げた仕組みでした。当時は、一部の証券会社を除き「未成年口座」が開ける証券会社は、少なかったのです。

我が家の子ども達は、赤ちゃんの頃から未成年口座を作っていましたがジュニアNISAが始まった2016年以前は、ネット系の証券会社だと未成年口座は、セゾン投資とマネックス証券くらいでした。ジュニアNISA制度ができて、多くの証券会社で未成年でも口座が開けるようになりました。

当初は大学進学の学費の準備の使途を想定していた

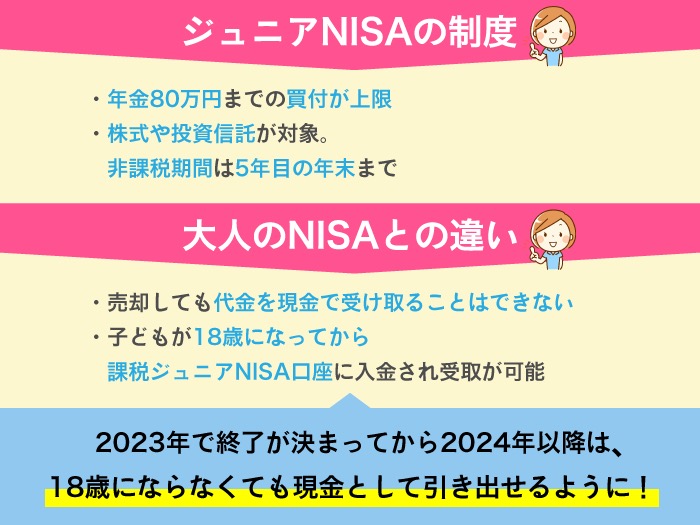

ジュニアNISAの制度も確認しておきましょう。ジュニアNISAは年金80万円までの買付が

上限となります。株式や投資信託が対象となります。非課税期間は、5年目の年末までです。ここまでは、一般NISAと同じです。

大人のNISAと大きく違うのは、売却しても代金を現金で受け取ることはできず課税ジュニアNISA口座に入金され受取が可能になるのは、子どもが18歳になってからとなります。

正確には、3月末時点で18歳になる年の翌年末までです。標準的なケースでは、高校卒業年の1月以降に解約できることになります。基本的に大学進学の学費準備の使途が想定されていて、引き出しに強い制限がある仕組みでした。

ことろが、2023年で終了が決まってから2024年以降は、18歳にならなくても現金として

引き出せるようになるのです。

年間80万円の非課税枠は大きい

ジュニアNISAが普及しなかったのは高校3年生の12月末まで、売却しても現金を引き出すことが出来ない点にありました。例えば大学受験のための予備校に通う資金には、できないのです。

ところが2023年で終了後、翌年の24年からは年齢制限なく現金を引き出すことができるようになります。

この条件が変わってからの活用方法を考えてみましょう。

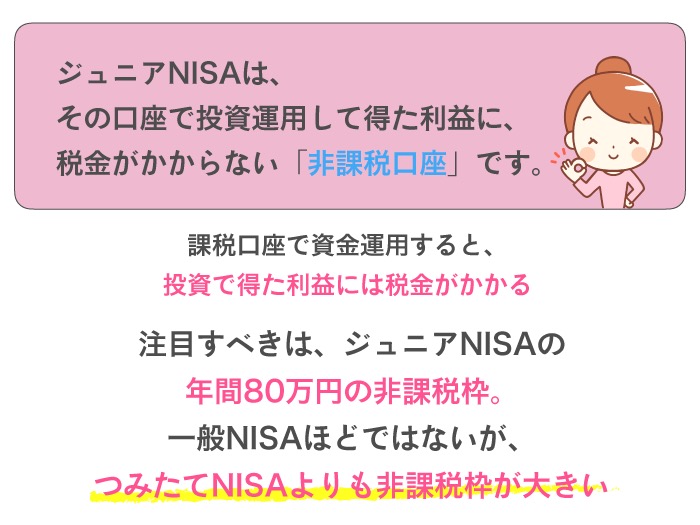

まずジュニアNISAの非課税枠に注目してみてください。ジュニアNISAは、その口座で投資運用して得た利益に、税金がかからない「非課税口座」です。

例えば、課税口座で資金運用して、100万円が110万円になったとします。その場合、投資で得た利益には、20.315%の税金がかかるのです。

10万円×0.2315=2万3,150円が課税されてます。手元に残るのは、元本の100万円と、税金を引かれた後の7万6,850円、つまり107万6,850円です。

注目して欲しいのはジュニアNISAの年間80万円の非課税枠です。一般NISAほどではありませんが、つみたてNISAよりも非課税枠が大きいのです。

未成年口座は親が代理で売買できる

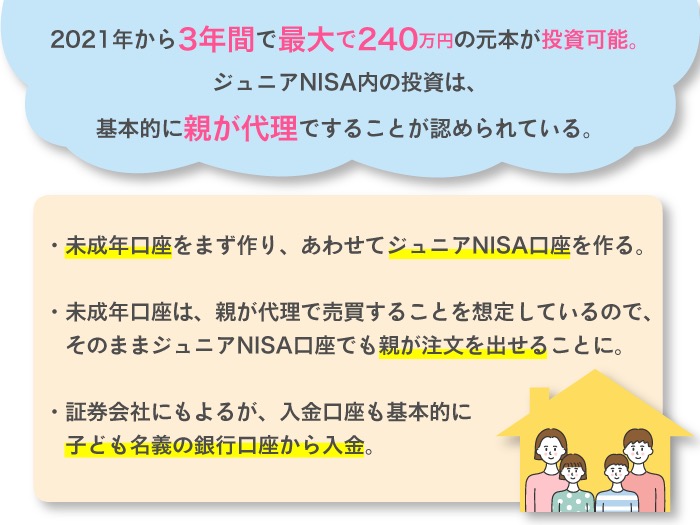

2021年から3年間で最大で240万円の元本が投資可能です。これだけの非課税枠を使わないのも、もったいないですね。

例えば、預貯金で利率が良いところの定期0.1%とすると240万円×0.1%×3年=7200円の利息が付きます。この利息に20.315%の税金がかかりますので、税金を引くと5,738円になってしまいます。

投資のリスクも考えなければいけませんが非課税の効果は、思っている以上高いです。まだまだ、投資余力があって資産形成に取り組みたい場合は、有効な選択肢です。

ジュニアNISA内の投資は、基本的に親が代理ですることが認められています。一般的には、未成年口座をまず作り、あわせてジュニアNISA口座を作ります。未成年口座は、親が代理で売買することを想定しているので、そのままジュニアNISA口座でも親が注文を出せることになるのです。

証券会社にもよりますが、入金口座も基本的に子ども名義の銀行口座から入金します。

ジュニアNISAは教育資金に向かない?

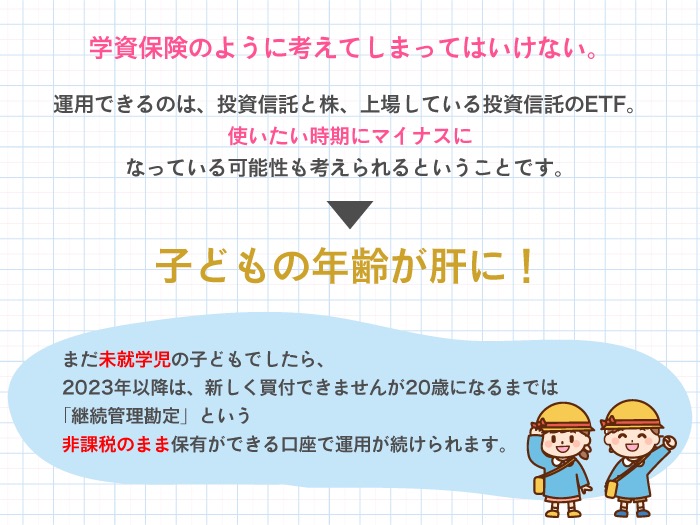

家庭で使える非課税枠を拡大できるジュニアNISA制度ですが、もちろん注意点もあります。一部のメディアでは、「教育資金の準備にジュニアNISAが向いている」と、書かれていますが学資保険のように考えてしまっては、いけません。

運用できるのは、投資信託と株、上場している投資信託のETFです。使いたい時期にマイナスになっている可能性も考えられるということです。18歳まで引き出せないことから「大学資金に」と考えるのかもしれませんが今からはじめる場合は、子どもの年齢が肝になります。

まだ未就学児の子どもでしたら、2023年以降は、新しく買付できませんが20歳になるまでは「継続管理勘定」という非課税のまま保有ができる口座で運用が続けられます。

選ぶ商品を間違えなければ、10年以上の運用期間があれば十分増えていますので、大学資金にもできるでしょう。

ジュニアNISAの注意点は?

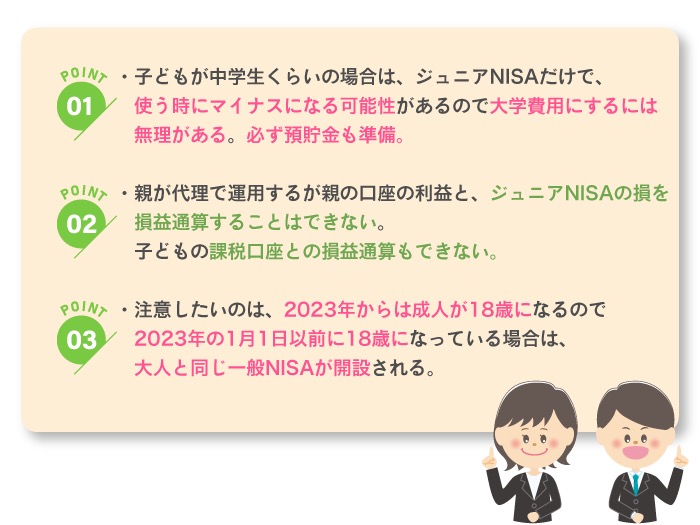

ただし、子どもが中学生くらいの場合は、ジュニアNISAだけで、大学費用にするには無理があります。使う時にマイナスになる可能性もあるからです。必ず預貯金も準備しましょう。

また、親が代理で運用しますが親の口座の利益と、ジュニアNISAの損を損益通算することは、できません。NISA制度と同じで、子どもの課税口座との損益通算もできません。

ただし2024年以降は、18歳まで待たなくても現金で引き出せるようになるので子どもの年齢によっては、中学受験時に引き出すこともできますね。

もうひとつの注意点は、2023年で20歳になっている人と20歳になっていない人では、運用方法が違います。例えば、我が家の長女は、2022年で20歳になるので、2022年からは、大人と同じ一般NISAが自動的に開設されます。投資信託の積立を続けていれば、一般NISAで引き続き積立できるのです。

一方、2023年に16歳になる子どもの場合は、2024年は「継続管理勘定」に移されます。継続管理勘定では、新規の投資はできませんが売却は可能です。売却した場合は、未成年課税口座に売却金が移されます。

注意したいのは、2023年からは成人が18歳になるので2023年の1月1日以前に18歳になっている場合はは、大人と同じ一般NISAが開設されます。

ジュニアNISAは生前贈与に使える

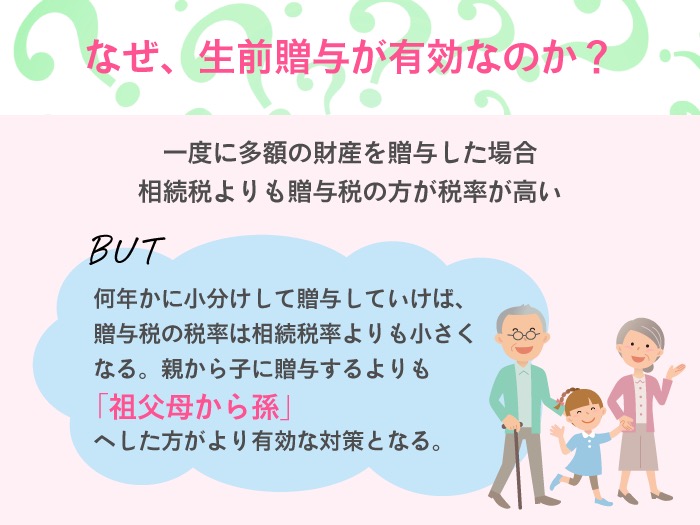

ジュニアNISAのもう一つの節税方法ですが、生前贈与に使えるということです。なぜ、生前贈与が有効なのか?

それは、相続税と贈与税の税率の差にあるのです。相続税よりも贈与税の方が税率が

高いというのは、皆さんご存じだと思います。

ですが、それは一度に多額の財産を贈与した場合です。

何年かに小分けして贈与していけば、贈与税の税率は相続税率よりも小さくなります。さらに生前贈与は、親から子に贈与するよりも「祖父母から孫」へした方がより有効な対策となるのです。

通常、親から子に3年以内にした贈与については、子どもは相続人となることから相続財産に加算されてしまいます。相続税を軽減する効果がなくなってしまうのです。

ところが、祖父母から孫への贈与はの場合、孫は相続人ではなりませんので相続開始前の3年以内の贈与でも相続財産になりません。

祖父母が必ずジュニアNISAを作ること

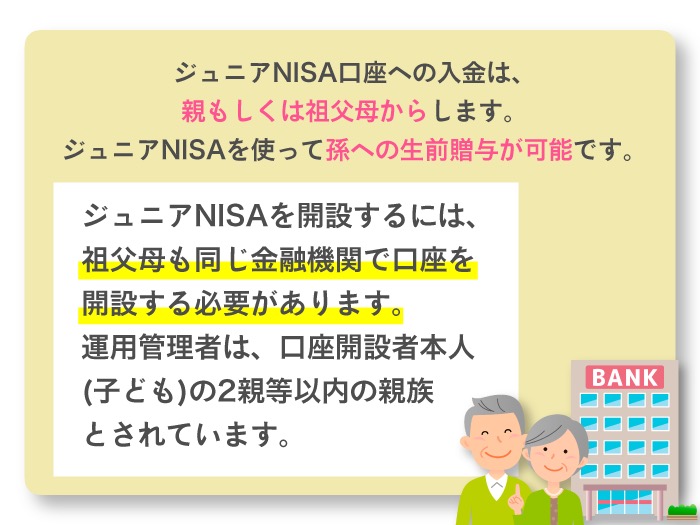

ジュニアNISA口座への入金は、親もしくは祖父母からします。つまりジュニアNISAを使って孫への生前贈与が可能なのです。その場合、注意点があります。

ジュニアNISAを開設するには、祖父母も同じ金融機関で口座を開設する必要があります。運用管理者は、口座開設者本人(子ども)の2親等以内の親族とされています。

「親がジュニアNISA口座を子ども名義で作るのと同時に、祖父母にも孫名義でジュニアNISAを作ってもらえば、非課税枠がダブルで持てて、もっとお得なんじゃない?」

なんて考えても、それはできません。ジュニアNISAは、子ども1人1口座なんです。なので、相続対策として考えるのでしたら祖父母に口座を作ってもらうしか、ありません。

ジュニアNISAも1年毎に金融機関を変更することはできますが、既に開設したジュニアNISA口座の廃止手続きが必要になります。

ジュニアNISAについて質問です

実際にこんな、ご質問をいただきました。

「ジュニアNISAについて質問です。現在11歳(小6)、9歳(小4)の娘がいます。ジュニアNISAで学費というよりは、将来への積立を考えています。

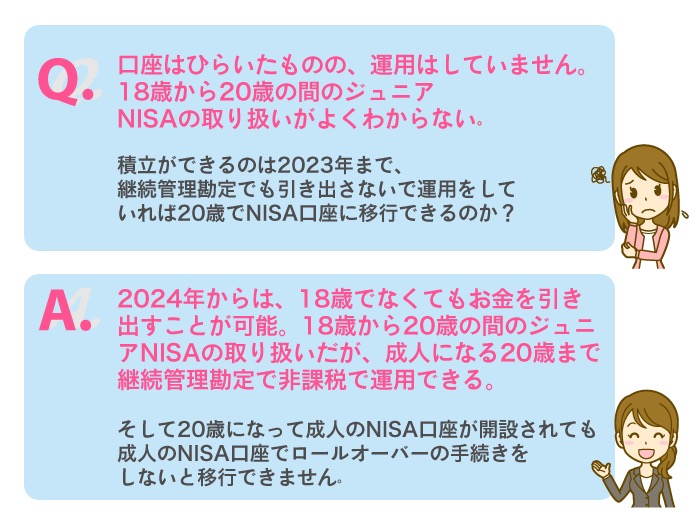

口座はひらいたものの、運用はしていません。18歳から20歳の間のジュニアNISAの取り扱いが、よくわからないので、教えていただきたいのです。

積立ができるのは2023年まで、継続管理勘定でも引き出さないで運用をしていれば20歳でNISA口座に移行できるのでしょうか?

また川畑様なら今の娘の年齢でジュニアNISAをどのように活用されますか?

それとも他の資産運用のほうがよいですか?

シングルマザーとなり、娘に資産を少しでも残したいと思っています。」

ご質問のひとつ間違いがあります。

2024年からは、18歳でなくてもお金を引き出すことが可能になります。18歳から20歳の間のジュニアNISAの取り扱いですが、成人になる20歳まで継続管理勘定で非課税で運用できます。

そして20歳になって成人のNISA口座が開設されても成人のNISA口座でロールオーバーの

手続きをしないと移行できません。

注意したいのは、2023年から成人は18歳になりますからお嬢様は、18歳で成人のNISA口座が開設されます。20歳ではなくなるので、ご注意くださいね。

私がもし、11歳と9歳の子どもにジュニアNISAを活用するのでしたら、お年玉の運用でしょうか。お年玉を現金であげるのではなくジュニアNISAで投資信託を購入すると思います。

私は必要以上に、子どもお金を残したくありません。なぜなら、お金を稼ぐというのは「感謝の対価」をいただくことでとても嬉しいし、やりがいのあることなのです。

お金を残してしまうと「感謝の対価」をいただく機会を逃してしまうため子ども達には、お金を残すことは考えていません。それよりも、高校生くらいからは自分で運用できるように

投資のやり方を教えています。