記憶に新しい老後2000万円問題ですが、本当に必要な老後の貯蓄は、いくらあればいいのでしょうか?

まず老後の生活費を調べてみましょう。生命保険文化センターが行った意識調査によると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は、月額で平均22.1万円となっています。また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は、平均14万円となっています。必要な生活費と合算すると36.1万円になります。

老後のゆとりのための上乗せ額は、どんな資金なのでしょうか?

・旅行やレジャー 60.7%

・趣味や教養 51.1%

・日常生活費の充実 49.6%

・身内とのつきあい 48.8%

・耐久消費財の買い替え 30%

・子どもや孫への資金援助 22.4%

・隣人や友人とのつきあい 15.5%

・とりあえず貯金 3.7%

どれも必要と感じられる費用です。なので老後資金を計算する時は、「ゆとりのある老後生活費」の36.1万円で計算しましょう。

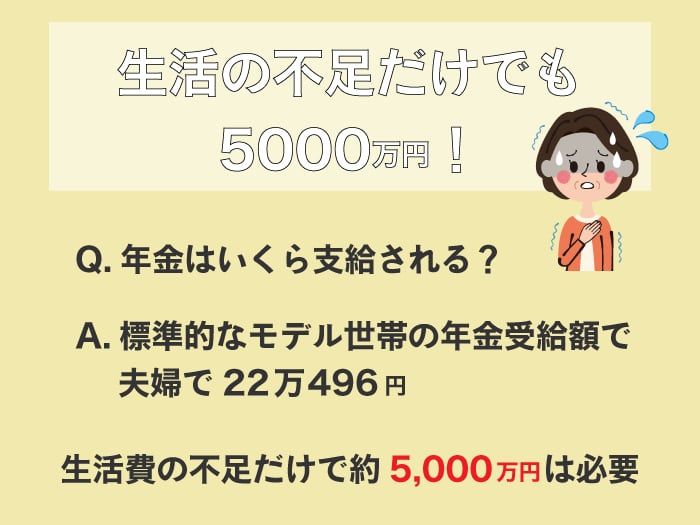

生活費の不足だけでも5,000万円!

では、年金はいくら支給されるのでしょうか?厚生労働省が発表した令和3年の金額は、標準的なモデル世帯の年金受給額で夫婦で22万496円です。単純に生活費の不足を計算してみましょう。

厚生労働省のまとめによると、日本人の平均寿命は女性87.45歳、男性81.41歳ですが、平均寿命ではなく、平均余命で考えることを私はおススメしています。女性の方が長生きですから、65歳女性の平均余命は、24.63年です。小数点以下を切り上げて65歳に足すと90歳ですね。なので平均的な老後期間は25年となります。

ただし、平均余命の推移を見ると3年毎に1歳くらいずつ寿命が伸びています。その計算もしておいてくださいね。例えば、私は52歳ですから、65歳になるまで13年あります。3年に1歳寿命が伸びるのでしたら、13年÷3の4歳を上記の平均余命にラスします。つまり私の老後は94歳と計算できます。老後期間は、30年で試算しておいた方が良いですね。

ゆとりのある老後生活費の36.1万円から年金受給額を22万496円を引くと14万504円です。

これに老後期間の30年で計算すると14万504円×12ヶ月×30年は、5,058万円になります。生活費の不足だけで約5,000万円は必要と考えられるのです。

ただし年金額は、それぞれ違いますので50歳以上の方は、年金定期便で正確な不足額を計算してみてくださいね。定年後30年間の生活費は、36.1万円×12ヶ月×30年で1億2,996万円です。ここから受給予定の年金額を差し引いてくださいね。

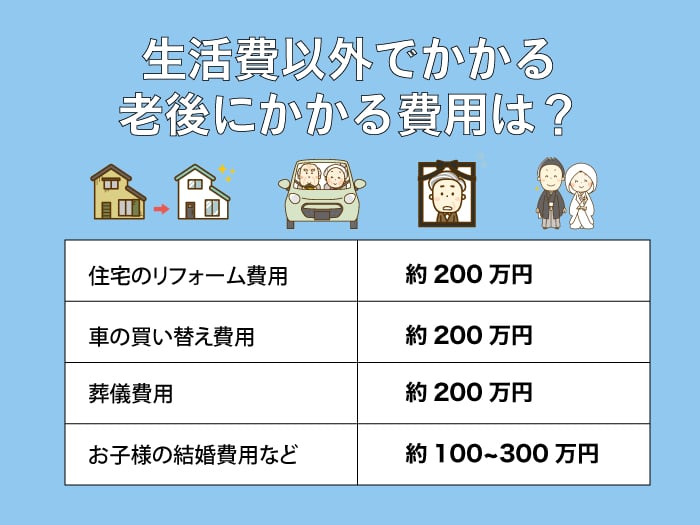

次に生活費以外で老後にかかる費用を考察したいと思います。65歳以降にかかる費用としてしは、住宅のリフォーム費用です。費用としては200万円くらい見積もると良いでしょう。

車がないと不便な地域にお住まいの場合は、買換え費用として200万円必要です。葬儀費用も200万円くらい予定しておくと良いでしょう。

また、お子様が晩婚の場合は、定年後に結婚費用が100~300万円くらい必要になることも考えられます。お子様のマイホーム取得費用も援助するのでしたら、その資金も必要です。

必ず必要になるリフォーム費と葬儀、車の買い替えで600万円になります。

老後の資金の最低限度は1,900万円?

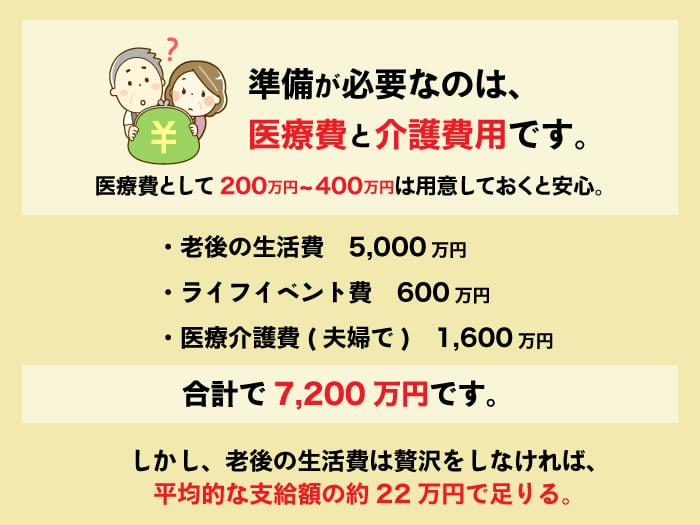

そして準備が必要なのは、医療費と介護費用です。老後のための医療費として200万円~400万円は用意しておくと安心です。次に介護費用についてです。生命保険文化センターの調査によると一時費用の介護費用は、平均で69万円、介護費用の月額平均は、7.8万円でその介護期間の平均は、54.5ヶ月です。

7.8万円×54.5万円で425.1万円に一時費用69万円を足して494.1万円です。医療費と介護費用で、700万円から900万円程度準備していると良いでしょう。

まとめると、

・老後の生活費 5,000万円

・ライフイベント費 600万円

・医療介護費(夫婦で) 1,600万円

合計で7,200万円です。

ただ、この数字を鵜呑みにしないで欲しいです。そもそもの老後の生活費ですが贅沢をしなければ、平均的な支給額の約22万円で足りるのです。

ライフイベントで必要なのは、リフォーム費と葬儀、車の買い替えですが葬儀は、節約できます。節約すると500万円くらいで、医療介護費用の700万円と考えたら500万円足+(700万円×2)で1,900万円です。ちょうど退職金で準備できる範囲内ですね。

つまり、現状の年金支給が続けば贅沢資金のみを貯蓄しておけば、なんとかなるということです。

55歳からでも間に合う、ゆとりある老後資金の貯め方とは?

大きな話題となった「老後2000万円問題」の2000万円の根拠は、高齢夫婦無職世帯の毎月赤字額の平均値が約5.5万円、老後30年間で5.5万円×12ヶ月×30年で1,980万円となるので2000万円が必要となる計算です。

ですが、前述した最低日常生活費は、月額で平均22.1万円でした。一方厚生労働省が発表した標準的なモデル世帯の年金受給額は、夫婦で22万496円です。贅沢をしなければ、年金だけでもやっていけるはずですが、それでも毎月5.5万円使っている世帯が多いということです。

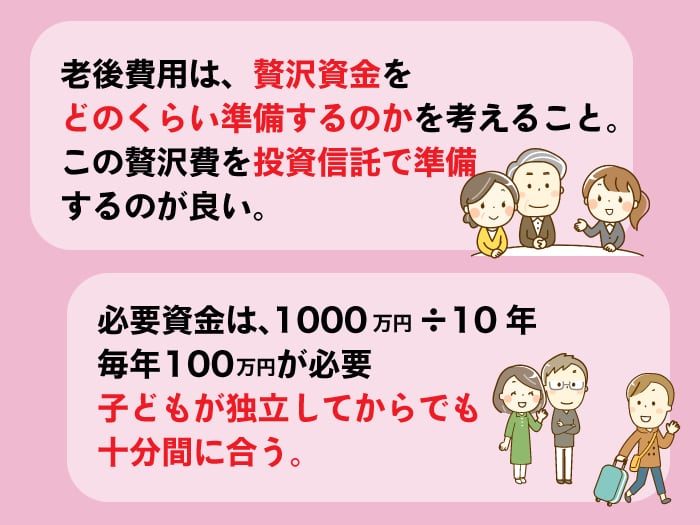

つまり、老後費用を考えるには、贅沢資金をどのくらい準備するのかを考えることになります。この贅沢費を投資信託で準備するのが良いと私は考えています。

例えば、老後に必要な2000万円を預貯金でなく、投資信託で準備できたら?試算してみましょう。2,000万円を老後100歳まで生きるとして、35年間平均7%の想定利回りで運用できれば、毎月12.8万円受け取れるのです。7%の想定利回りにしたのは、インデックスタイプの投資信託の市場平均が5~9%なのと、私の経験測でも同程度だからです。

※計算は下記の金融電卓でしました。

金融電卓

ゆとりのある老後の生活費からモデル世帯の年金受給額を差し引くと、約14万円になります。2,000万円を投資信託で準備できれば、贅沢資金の85%以上を受け取れるのです。預貯金でしたら、14万円×12ヶ月×35年で5,880万円必要になりますから運用しながら、引き出すのは、老後に必須のことなのです。

投資信託で2,000万円を準備するには、ある程度の時間が必要です。我が家では、6年かかりました。ただし、元金は1000万円くらい必要で始めた時々の経済によって、何年かかるのかは正確にはわかりませんが、10年くらいを予定しておけば大丈夫です。

また退職金は、老後のライフイベント費と医療介護費のために、定期預金や国債など、手堅く運用してくださいね。

つまり老後資金を準備するには65歳になる10年前の55歳からと考えて計算してみましょう。必要資金は、1000万円÷10年ですので、毎年100万円が必要となります。子どもが独立してからでも十分間に合います。

年間100万円の貯蓄ができない人は、スーパーの滞在時間が長い?

毎年100万円も準備できないという方は、お金の管理から学んでください。

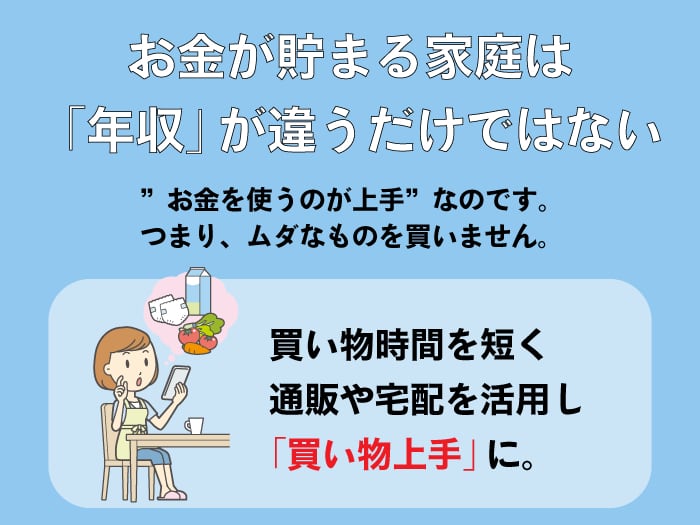

実は、お金が貯まる家庭は「年収」が違うだけではありません。「お金を使うのが上手」なのです。つまり、ムダなものを買いません。

年収が高い家庭ほどムダが多い傾向にあります。「買えてしまう」のでムダ使いが多くなってしまうのです。本当に欲しいモノだけを購入していますか?日々の家計だけではありません。

なりたい自分になるために必要なお金を支払っているのでしょうか?よくわからなくて、なんとなく支払ってしまうこと多くないですか?そう言う私も、最初から「買い物上手」ではありませんでした。お金が貯まる家計の全く逆の行動ばかりしていました。

私は買い物の時間が長かったのです。お店に来ると、隈なく見ないと気が済まないタチでした。お店側は、お客さんに買わせるプロですから、あの手この手で買わせようとします。思わず手が伸びるようにディスプレイを工夫したり、「本日限り」「数量限定」などのキャッチコピーで消費者の買い物欲求を刺激します。その状況の中に長時間いればいるほど、つい余計なモノを買ってしまうのです。

そこで私は、店で買い物するのを止めました。日々の買い物は、生協の宅配。洋服も化粧品も通販です。電球が切れた時など、年に数回しか店舗で買い物をしません。その結果、お金が貯まる家計に変わることができました。

老後に資産運用をしている人ほどお金が使える、と言う事実

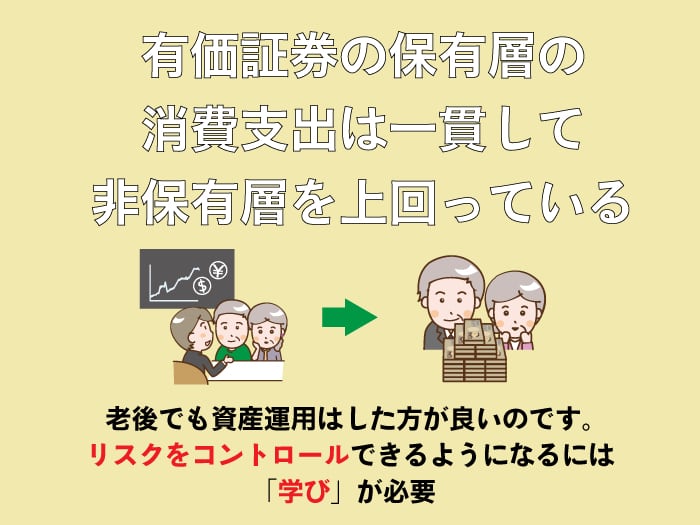

資産運用している方と、していない方では消費行動が違います。資産運用していない高齢者は、消費をセーブしていて資産運用している高齢者は、消費を楽しんでいるという結果がでています。

※参考記事

・高齢世帯における家計の状況-就業状況・資産運用により異なる高齢世帯の家計収支

上記記事から引用すると「無職世帯の消費支出について、有価証券の保有有無別にみると、65~69歳、70歳以上のいずれについても保有層の消費支出は一貫して非保有層を上回っている」と、あります。有価証券とは、株や債券、投資信託のことです。

このことからわかるように、老後でも資産運用はした方が良いのです。ですが、リスクをコントロールできるようになるには「学び」が必要です。

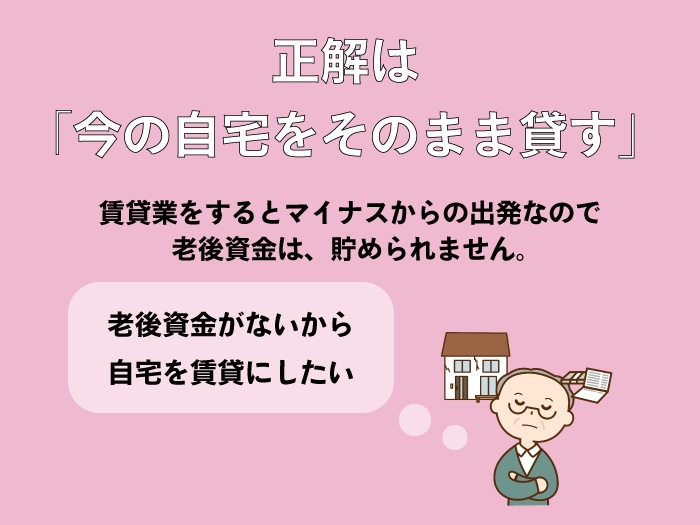

老後資金がないから自宅を賃貸にしたいのですが?

老後資金がないから、自宅を人に貸して賃貸にしたい。そのようなご相談をいただいたことがあります。「自宅を賃貸に出すために、60歳ですがリフォーム費用を借りられますか?」という、相談内容でした。

投資の考え方が間違っている例です。そもそも、お金を借りてリフォームしてから

賃貸業をするとマイナスからの出発なので老後資金は、貯められません。せっかく入ってきたお家賃が、ローンの返済で終わってしまいます。

賃貸業、つまり不動産投資は「事業」です。そして、老後の年金の不足分を賃料で賄うのでしたら、必ず純利益を残さないといけません。

つまり正解は「今の自宅をそのまま貸す」ことです。

もちろん綺麗に掃除して冷蔵庫裏などの黒くなってしまった部分のみ壁紙を自分で張り替えるくらいのリフォームはした方が良いです。リフォームするにしても、自分でDIYできる範囲にしないと利益が残りません。

今、あなたが住んでいるのですから生活は、キチンとできているレベルです。人が住める状態の物件でしたら賃貸料を安くしたら、誰かは入る可能性はあるのです。

そして、その賃貸料を使わずに貯めておいてある程度資金が貯まったら、今度は、業者にリフォームをお願いして家賃を上げて貸し出すと良いでしょう。そうしたら、収入がアップします。

今住んでいる自宅の他に、ご実家を相続したなど、他に住む場所があれば、なるべく早く賃貸に出した方が良いでしょう。老後の不足額を計算して、不足分を賄えるくらいの賃料にするには、時間がかかるからです。

老後資金のためですから「利益を必ず残す」ことを考えることです。リフォームするのは、まず賃貸の募集をして誰も入らなかったら、検討することです。順番を逆にしてしまっては、「利益」が残りません。

不動産投資でも、株式投資でも、投資信託も投資するご自身に知識が無かったら、失敗してしまいます。資産運用について、しっかり学び豊かな老後を手に入れましょう。