出席者

-

司会者

あみいさん

-

相談者

けんさん

-

先生

川畑明美FP

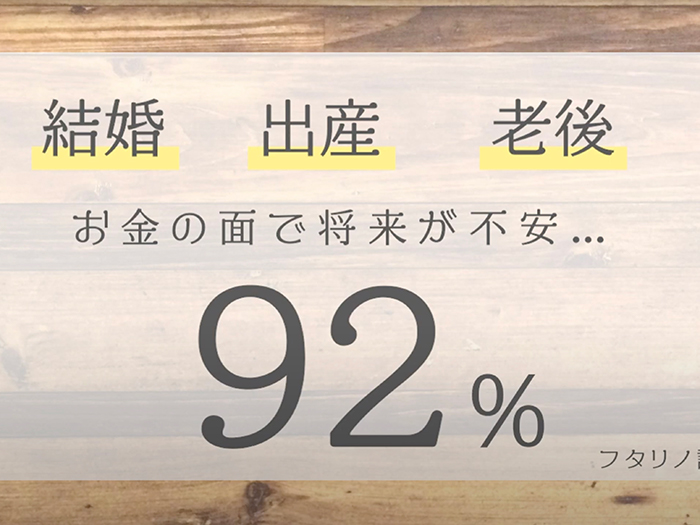

結婚、出産、老後などのライフイベントでは、お金の面で将来が不安。

そこで本日は、昨年結婚したばかりという新婚ホヤホヤのけんさんをモデルケースとして、将来の理想像などを伺いながら、ファイナンシャルプランナー川畑明美先生にアドバイスを聞かせていただき、お金の備え方について学んでいこうと思います。

-

司会者

皆さん、こんにちは。フタリノのあみいです。

今日はライフプランの相談会ということで

ファイナンシャルプランナーの明美先生と、

相談者のけんさんをお招きしております。

よろしくお願いします。 -

先生

よろしくお願いします。

-

相談者

よろしくお願いします。

司会者:皆さん、こんにちは。フタリノのあみいです。今日はライフプランの相談会ということでファイナンシャルプランナーの明美先生と、相談者のけんさんをお招きしております。よろしくお願いします。

先生・相談者:よろしくお願いします。

司会者:早速ですが、自己紹介をお願いできますでしょうか。

先生:はい。ファイナンシャルプランナーをしております、川畑明美エフ・ピー事務所代表の川畑明美と申します。

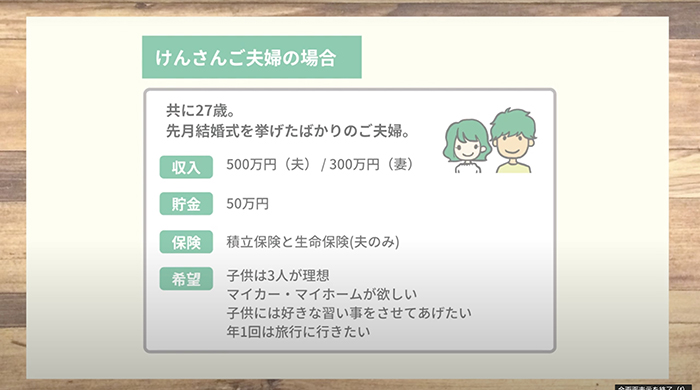

相談者:けんと申します。去年の9月に籍を入れて、コロナのいろいろな影響を受けて今年の9月末、ちょうど1ヶ月前に式を挙げたばかりの夫婦です。僕は広告系の仕事をしていて、妻が子ども関係の仕事に就いています。

司会者:事前にけんさんのプロフィール情報と今の現状というのは頂いておりまして、ざっくりと世帯収入が800万円ほどで貯金が50万円ほど。保険も備えていらっしゃり将来は子どもが3人くらい欲しいとか、マイホーム、車が欲しいというご要望を頂いていたのですが。

明美先生、率直にこの状況をご覧になってアドバイスとしてはいかがでしょうか?

貯蓄について

-

先生

結婚式でお金を使ってしまったからだと思うのですが、

ちょっと貯金額が少ないですね。 -

司会者

リセットになりましたから。

先生:今が一番の貯めどきです。お子さんが生まれる前が一番お金が貯められますので今しっかりと貯めていく。だいたい世帯年収800万円くらいだと、月10万円は貯金できるはずなので。

司会者:2人でですか?

先生:はい、お2人で。貯蓄の額も年収の割合で分けていけばいいので、そのくらいはお2人で積み立てていく。積み立ての貯金がいいと思います。

司会者:けんさん、できそうですか?

-

相談者

はい。できると思います。

先生:やはりマイホームが先になってくると思います。マイホームだとローンを返済する関係で、収入が減ってきてしまう60歳までにできれば完済して欲しいです。そして60歳で完済したいとなると、35年ローンだともう30代前半には買わないと間に合わないということになります。繰上げ返済をすればいいと考える方もいると思うのですが、なかなか繰上げ返済は難しできないと思います。だから30代前半にマイホームを買うというのを目標にしましょう。そして、できればマイホームの2割、貯蓄が必要になりますね。1割は諸経費で掛かってしまうので、それでも1割しか頭金で入れられないということになってしまいます。

司会者:4000万円だとしたら800万円くらい必要ということですか?

先生:はい。

司会者:これはシビアですね。

先生:時間的に5年はないので。

司会者:5年以内に買うということですか?

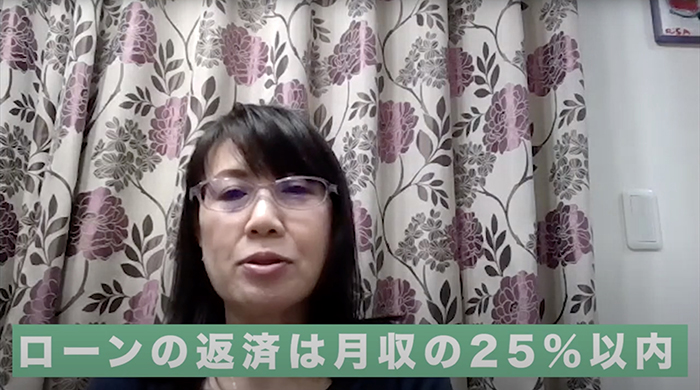

先生:5年くらいの時間がある場合ですとまず預貯金をある程度貯めたほうが良いですね。それから、投資で少しアクセル踏んでもいいと思いますが、やはり預貯金の方を多くした方が安全性も高くなります。必ず使うお金は、預貯金も含めて配分しましょう。そうなると、月10万円だと半年で60万円です。60万円くらいになったところで投資を一部入れていくといいです。10万円のうちの半分くらい投資でも大丈夫です。投資信託などだったらそんなに減らすことは、ありませんからね。投資を取り入れると増えるスピードが上がるので、その点投資を活用していけばいいのではないかということです。また、銀行はたくさんお金を貸してくれます。借りられるお金で家を買ってしまうと後が大変になってしまいます。ですので、必ず返せるお金で買うことです。毎月の返済額は、手取りの25%くらいがマックスだと思った方がいいです。あと、売るということもできますから。私は家を10年ごとに売っています。

司会者:すごいですね。

先生:10年だと住宅はまだ新しい方に入ります。まだ売れるのです。マンションだと耐用年数47年で長いです。10年だと次の人も35年ローンを組めます。

※動画では、言い間違えをしていて45年と言っていますが、正しくは、47年です。

司会者:なるほど。

先生:なので10年で売るのは効率が良いのです。

相談者:確かに。

先生:引っ越し費用が掛かりますので、すごく儲かるわけではないですけれども。でも買った時より高く売れました。

司会者:すごい。けんさんはどちらでお考えですか?

相談者:希望としては、一戸建てを考えています。今後発展していく土地に住んでいると、建物を買うときより売りの方が高くなるという話は聞くことは、ありますね。先生の言うように、お金のサイクルを回して、最終的に一戸建てを買うのもいいのかなと思ったりしました。

先生:いいと思います。最初は、2LDKとかでもいいかもしれないですね。そうしたら安く買えます。それを高く売る事ができたとしますよね。そうしたらもうローンを返してしまっているから、その後買った家が高くても、高く売れていたら払っているのは金利分だけなので、10年間ただで住んでいたようなものになるじゃないですか。

相談者:そうですね。

-

司会者

自分でマイホーム買ったら、

住み替えるという発想が全然なくて。

ずっと住むのかなと思っていたのですが、

先生のお話を聞いていたらその方が

効率がいいかもしれないということですね。 -

先生

そうです。家族の大きさに合わせて。

-

相談者

ちょっと新しい概念を得た気がします。

育児資金について

先生:預貯金を全て住宅に使ってしまうと今後、お子さんが生まれたときに大変になってしまいます。教育費は住宅の次に高い支出です。教育費は一人頭1000万円くらい。全部公立だと950万円くらいでなんとか収まるのですが、私立に行くかもしれないから1000万円くらいを目安にしていくと良いですね。教育費のほぼ大部分は、大学の費用とその受験費用など終わってしまいます。公立の高校でしたら、高校生までは、できれば毎月の家計費でやりくりできると良いですね。ただ大学受験の予備校などへ行くと、3年生になると200万円くらい掛かるので。その分は、別途準備しておきましょう。

-

相談者

えー!

-

司会者

けんさんの顔に悲壮感が漂っていますけれども。

先生:でも、今後年収も上がっていきますよね。そんなに心配することはないのですよ。けれど、やはり上がったら上がった分貯蓄できるようにしていかないと、いけませんね。

-

先生

お子さんが何年後に生まれるかというのを予定として考えていって、ライフイベント表を考えておきましょう。生まれてから、1000万円必要になります。お2人だと2000万円掛かってくるという感じです。

資産運用について

先生:資産運用の前に、保険を見直しましょう。保険は目的によって、死亡保障や病気にしか使えないですよね。何にでも使えるものにしておいた方がいいということです。ただし、お子さんが小さいうちは掛け捨ての生命保険は掛けておいた方がいいと思います。ですが保険で増やすことは、マイナス金利の時期はできません。保険の場合、使える目的が決まってしまっているので、結局は使いにくいのです。

相談者:そういうことですか。

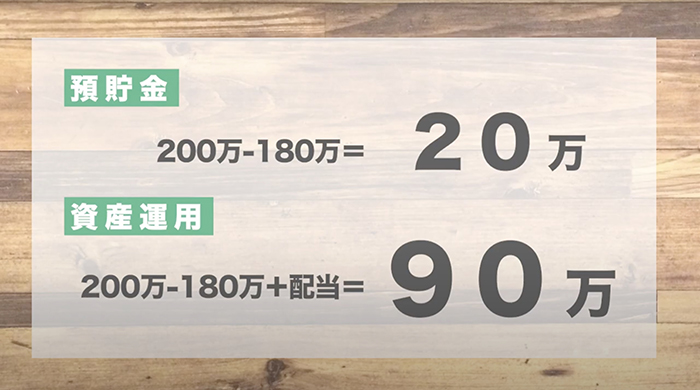

先生:だからある程度家計に投資を取り入れる必要があります。NISAなどの非課税口座の方がよいです。いつでも引き出せるのも、嬉しいですよね。投資もそんなにリスクを取らなければ、引き出すことはできます。私の体験ですが、子どもが中学受験の時に、学習塾の費用が月5万円掛かっていました。ちょっと高かったので、5万円を引き出しつつ運用も続けていたのです。

その当時、塾費用を引き出す前は、200万くらいになっていたでしょうか。預貯金だと塾だけで180万円引き出したら20万しか余らないのです。でも、投資をしていたので90万も余りがあったのです。運用しているから使えていたとも言えます。ちょうど株価が上がっていく時期だったのもあり、たくさん残ったので、塾の費用180万円払って更に90万円残りました。投資の力はすごいと思いませんか?

相談者:投資は本格的に始めてみようと思います。

先生:はい、ぜひ。若いときからやると、長ければ長いほど複利の効果が効いてくるので。すごく増えます。

司会者:だいたいどのくらい貯金が貯まってから投資したら良いですか?

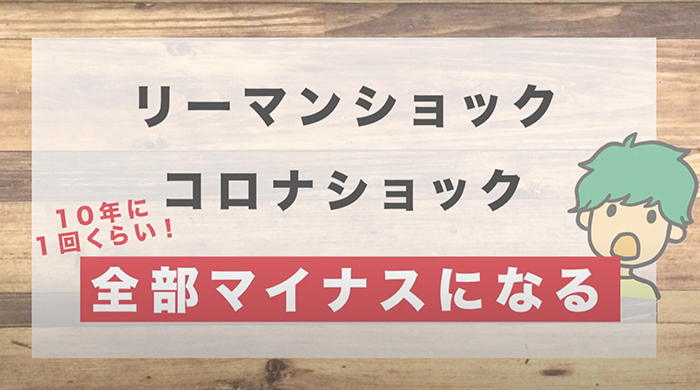

先生:生活費の6ヶ月分は確保してほしいです。投資は、リーマンショックや3月くらいにあったコロナショックなどで、全部マイナスになるということが10年に1回くらいあるのです。そのときに全部マイナスになると使えなくなるので。リーマンショックのときは復活するのに時間が掛かりました。投資信託も2年くらいはどれもみなマイナスだったので。生活費の6ヶ月分くらいあればある程度持ちこたえられますので、預貯金で確保しておく。

司会者:だいたいどのくらい貯金が貯まってから投資したら良いですか?

先生:生活費の6ヶ月分は確保してほしいです。投資は、リーマンショックや3月くらいにあったコロナショックなどで、全部マイナスになるということが10年に1回くらいあるのです。そのときに全部マイナスになると使えなくなるので。

リーマンショックのときは復活するのに時間が掛かりました。投資信託も2年くらいはどれもみなマイナスだったので。生活費の6ヶ月分くらいあればある程度持ちこたえられますので、預貯金で確保しておく。

司会者:なるほど。ではもうそれが貯まっていたら投資の方に?

先生:投資信託だったら大丈夫だと思います。株も私はやった方がいいと思っていますが、株にすると株が上がり切るまで売れないわけです。だから使えない期間が長いのです。

司会者:確かに。手放せなくなってしまう。

先生:分散して持っていれば、どれかはプラスになっているから必要なときにちょっとだけ引き出すということができるので安心です。

司会者:なるほど。投資したらお金が手元に無くなるという気持ちでしたが、意外とそうやって気軽に引き出せたりするのですね。

先生:投資信託だったらできます。小学校に入学するときもランドセル買ったりなど多少お金が掛かるので、そういうときの資金を引き出すというのは投資信託だったらできると思います。

司会者:なるほど。

先生:私が投資信託を勧めるというのは、使い勝手がいいからなのですね。

司会者:確かに大事ですね。

-

先生

増やすよりも使えるようにしておくというのがなのです。

だから、あまり増えない資産も私は、配分はしています。 -

相談者

投資に使えるところから少しずつ始めていって、お金に一定度の余裕が出てきたら、使えなくても貯めていく。そんな感じで、投資も取り入れてリスクヘッジではないですがいろいろしていく方がいいですね。

先生:リスクを取るのは、ある程度お金の準備ができてからですね。

相談者:はい。とても勉強になります。ありがとうございます。

ライフプランについて

先生:いままで話したように、何年後にいくらのものを買うというライフプランを作っておくと、そちらの方に意識がいくのでお金が貯まりやすくなるし、夢も実現できるようになってきます。お金の計算は必ず数字で出ますよね。数字で出ると潜在意識に残りやすいのです。引き寄せみたいなことも起こってくるのですよ。人間の脳というのは、例えば赤いものを探してくださいと言うと意識して赤いものを探すようになるのですが、普段意識していないと赤いものって何かあったかな?という感じになるわけです。

なのでライフプランを作っておくと、いつまでにいくら必要と意識していられるようになります。潜在意識は、数字を覚えやすいので、そちらにいくような道が見えてくるんです。人間の脳は意識していないと夢の方に進めないのです。ライフプランというのは実はすごいのです。

司会者:厳しい現実も突きつけた方がいいのですね。4000万とか3000万とか。

先生:数字で出すということが大事。数字で出すとそちらにいく何かしらの情報も入ってくるようになりますね。

司会者:先生も30代になってから始められたと仰っていましたものね。

先生:そうです。

司会者:まだまだ大丈夫ですよね?

-

先生

30代頑張れば50代はすごく楽になると思います。

-

相談者

良かった。

-

司会者

夢がある。良かった。

先生:全然心配ないですものね。

相談者:現実も見られて夢も見られてやることがわかりました。

先生:良かったです。

相談者:ありがとうございます。本日は良いお話が聞けて良かったです。

司会者:けんさん、他にご質問はありますか?

相談者:一つだけいいですか?子どもができてからの、子ども用に残しておきたいお金なども結局一緒にNISAやiDeCoで積み立てていくみたいな考え方の方がいいのですか?

先生:教育費だったらそれでいいと思います。でもお子さんが成人したときにはお子さんにお金は残さない方がいいです。

相談者:ダメなのですか?

先生:どうしてかというと働かなくなってしまうから。お金があるから働かない、となってしまうので。働くということは、自分の能力を持って感謝の対価としてお金をもらうわけです。仕事とはそういうことですよね?だから私は仕事はすごく楽しいものだと思っているし、その貴重な体験を奪うことになってしまうので、子どもには成人したらお金は残さない方がいいです。

相談者:はい。

先生:成人する前の学費などは可能性があるわけじゃないですか。大学へ行ったら就職できるところの可能性が増える。そういう可能性に対してのお金は使ってあげた方がいいと思います。

相談者:ありがとうございます。自分の成人したときのことを思い出すと、お金があれば甘えていたなと思うと確かにそうですね。

司会者:確かに。

先生:お金を稼げるためのものにお金を使ってあげれば良くて、お金を残すのは逆に子どもの楽しみを奪ってしまうことになります。

司会者:残そうと思っている人が結構多い気がするので、今のお話はとても参考になります。ということで皆さん、いかがでしたでしょうか。いつ、どのくらいの費用が必要になるのかというのを把握して、計画的に準備をすることができたら不安も無くなりますし、家計の見直しになる良いきっかけかなとも思ったので、ぜひ皆さんもまずはどんな人生を送りたいかということを、けんさんのように想像を膨らませていただいて、お2人で一緒に話し合ってみていただけたらと思っております。フタリノでは今後もお金の考え方についてみんなで学ぶ勉強会を企画していきます。次回は、投資や資産運用の具体的なところを先生にお伺いしたいと思っておりますので、ぜひ楽しみにしていてください。それでは今日はこの辺で失礼いたします。けんさん、明美先生、ありがとうございました。