60歳の4人に1人が「貯金100万円未満」という事実。

60歳の還暦の方の4人に1人が、100万円未満の貯蓄額である。そのことが、プルデンシャル ジブラルタ ファイナンシャル生命(PGF生命)のアンケートで明らかになりました。今年還暦を迎える1959年生まれの方2,000人に対して行ったアンケートです。

還暦人の貯蓄額 平均2,956万円 一方4人に1人が「100万円未満」

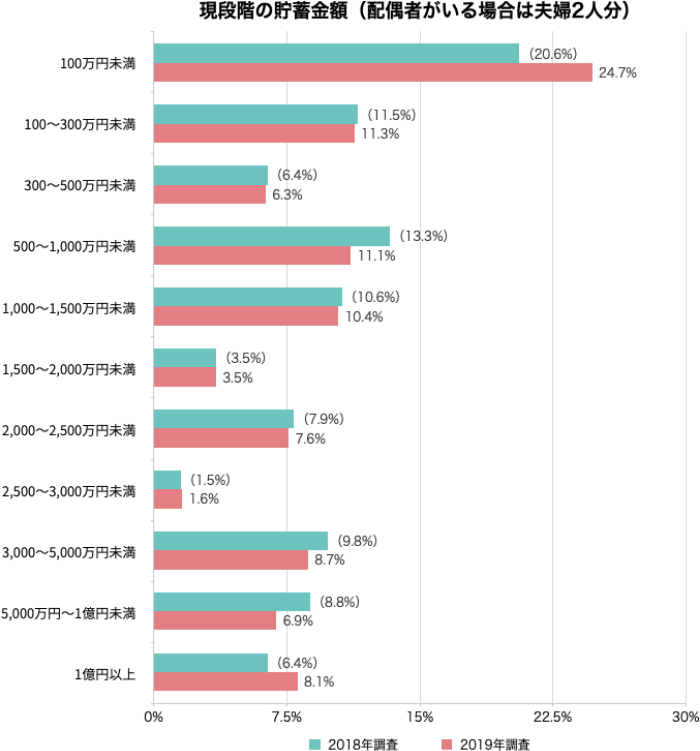

全回答者(2,000名)に、現段階の貯蓄金額(配偶者がいる場合は夫婦2人分)を聞いたところ、「100万円未満」(24.7%)が4人に1人の割合となりました。そのほか、「100~300万円未満」(11.3%)、「500~1,000万円未満」(11.1%)、「1,000~1,500万円未満」(10.4%)という回答が多く、「3,000~5,000万円未満」(8.7%)や「1億円以上」(8.1%)という回答が1割近くあり、平均額は2,956万円となりました。

昨年の調査結果と比較すると、「100万円未満」は2018年20.6%→2019年24.7%と、4.1ポイント上昇しました。一方で、平均額は2018年2,725万円→2019年2,956万円と、231万円上昇し、今年の還暦人は貯蓄の格差が開く結果となりました。

出典: 「2019年の還暦人(かんれきびと)に関する調査」を実施 – プルデンシャル ジブラルタ ファイナンシャル生命

アンケートをよく読むと、平均貯蓄額は231万円上昇しているのに対し、100万円未満の方は4.1ポイント上昇しています。

つまり貧富の差が激しいということです。

100万円未満の方が多いからと、安心して良いとは限りません。今からでも間に合う可能性は十分あります。しっかりと資産運用をして、貯蓄していきましょう。

貯蓄と平行して、年金も増やせると尚良いですね。

年金よりも生活保護の方が得って本当ですか?

あるセミナーに参加していて、私はファイナンシャルプランナーだと自己紹介したところ30代前半の方に、こんなことを聞かれました。

「年金よりも生活保護の方が得って、聞きました。だから、国民年金を支払うのもったいない気がして……」

30代前半だと老後は遠い未来なので、支払うのがもったいないと感じてしまうのかもしれません。しかし間違った認識は危険なので、正しておきました。

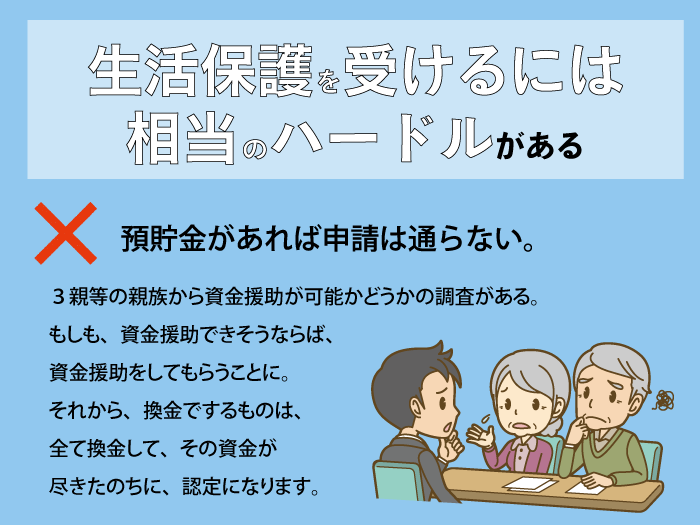

まず、生活保護の申請をすると収入や扶養義務者からの援助の可否、資産の状況を調査されます。具体的には、まず働けるかどうかの調査があり、働けるのでしたら、まず働いてもらうこと。

預貯金があれば、申請は通りません。また3親等の親族から、資金援助が可能かどうかも調査されます。もしも、資金援助できそうならば、資金援助をしてもらうことになります。それから、換金でするものは、全て換金して、その資金が尽きたのちに、認定になります。

NHKスペシャルの老後破産で見ましたが、先祖から受けついた土地を売れなくて、生活保護の認定を受けていない女性を取材していました。お金がないので、食べられる雑草を探したり、川でカエルを捕って調理していました……

生活保護を受けるには、相当のハードルがあるのです。

年金は、有難い制度です。「納めるのがもったいない」なんて、決めつけるのは早計でしょう。そして、できる限り、受け取る年金額を増やすことで長生きリスクを回避できます。

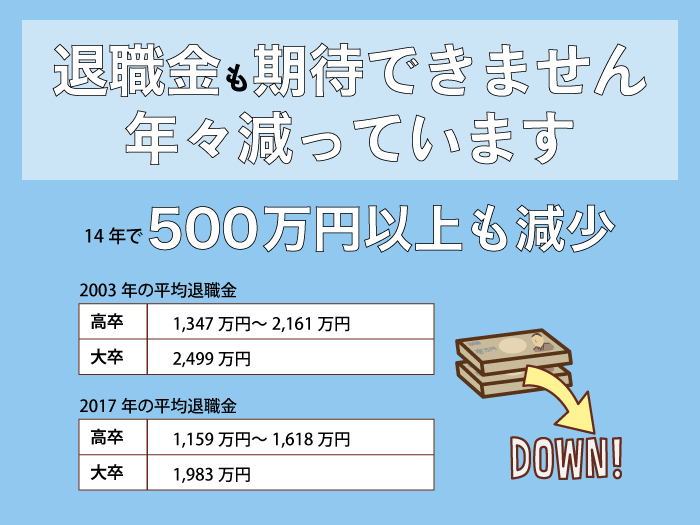

退職金も期待できない可能性。14年で500万円以上も減少

退職時にもらえる退職金は、金額も大きく、老後の暮らしに大きく影響します。ところが、この退職金が、年々減っています。厚生労働省の調査によると、勤続20年以上・45歳以上で退職した人の退職金の平均は、

<2003年の平均退職金>

高卒:1,347万円~2,161万円

大卒:2,499万円

<2017年の平均退職金>

高卒:1,159万円~1,618万円

大卒:1,983万円

(※出典:厚生労働省「退職給付の支給実態(PDFファイル)」)

となっています。大卒も高卒も、500万円以上、少なくなっています。

収入=生活費+退職後の生活のための資産形成

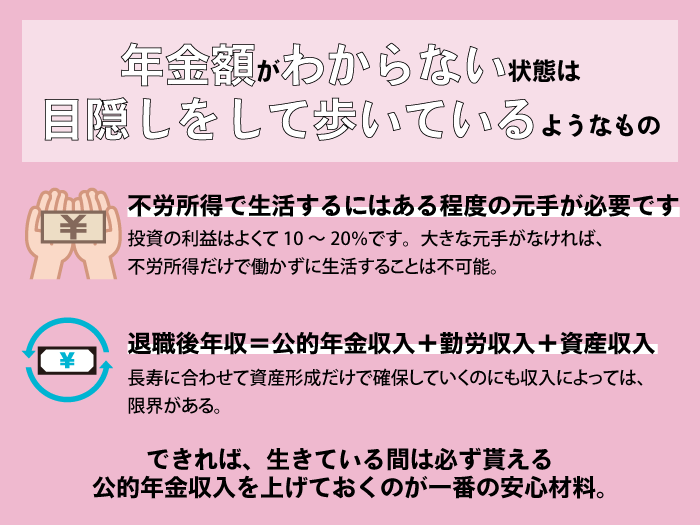

私は投資を家計に取り入れることを教えていますが、不労所得で生活するにはある程度の元手が必要です。投資の利益はよくて10~20%です。大きな元手がなければ、不労所得だけで働かずに生活することは不可能なのです。

毎月40万円で生活できるとしたら、4,800万円の元手が必要だということです。この金額では5年10年で準備するのは難しいですね。

わかりやすく数式で考えてみましょう。現役時代から老後のための資産設計を数式にすると、こんな感じです。

収入=生活費+退職後の生活のための資産形成

ただし退職後は、この式が次のように変わります。

退職後年収=公的年金収入+勤労収入+資産収入

この数式を分解して考えてみましょう。まず勤労収入です。厚生労働省のデータによると日常生活に制限のない健康寿命は、男性で70.42歳、女性で73.62歳です。

つまり、65歳で退職後も70歳までは、勤労収入が数式の中に入ります。ところが、勤労収入はやがて尽きるものです。当然な考えとして、資産収入を確保しておかなければ、なりません。

この資産収入を考えるのは、少し複雑です。現在の65歳の女性は2人に1人が90歳までの寿命です。

2人に1人だからと、単純に90歳までの25年分を貯めれば良いのか?

そういう訳にはいきません。半分の人は、90歳以上の寿命があるわけです。ちなみに、85歳の女性の平均寿命は8.4年です。この時点で、85歳女性の2人に1人が約94歳まで寿命が延びるのです。ちなみに、90歳の女性の平均余命は5.66年ですから90歳の女性の2人に1人は、96歳の寿命です。

加齢に伴い平均余命が延びていくのです。長生きした人ほど、そこから先の人生が、さらに長くなる傾向があるということです。長寿に合わせて資産形成だけで確保していくのにも収入によっては、限界があるということです。

できれば、生きている間は必ず貰える「公的年金収入」を上げておくのが一番の安心材料なのです。

是非この『年金を学んでお金を増やす!』レポートをダウンロードしてくださいね。

年金の基本的な仕組みといくら貰えるのか、簡単に計算できます。年金は、正確に計算するのは難しいのですが目安はすぐに確認できます。

いままで、年金額の目安を一緒に計算すると、安心する方は多かったです。「意外に年金もらえるのですね!」と、おっしゃる方もいます。

いくら もらえるのか、分からないから不安に感じている方が多いのではないでしょうか。年金額がわからない状態は、「目隠しをして歩いている」ようなものですよ。